2018年2月28日、商務省はタイ産ビスフェノールA輸入に対するアンチダンピング調査の最終決定に関する通知を発出しました。2018年3月6日より、輸入事業者は中華人民共和国税関に対し、対応するアンチダンピング関税を納付しなければなりません。PTTフェノール株式会社は9.7%、その他のタイ企業は31.0%を課税されます。施行期間は2018年3月6日から5年間です。

つまり、3月5日をもって、タイにおけるビスフェノールAのアンチダンピング措置が正式に失効したということです。タイにおけるビスフェノールAの供給は、国内市場にどのような影響を与えるのでしょうか?

タイは中国におけるビスフェノールAの主な輸入元の一つです。タイには2つのビスフェノールA生産企業があり、そのうちコストロン社は年間28万トンの生産能力を持ち、製品は主に自家消費用です。タイPTT社は年間15万トンの生産能力を持ち、製品は主に中国に輸出されています。2018年以降、タイからのBPA輸出は主にPTT社の輸出となっています。

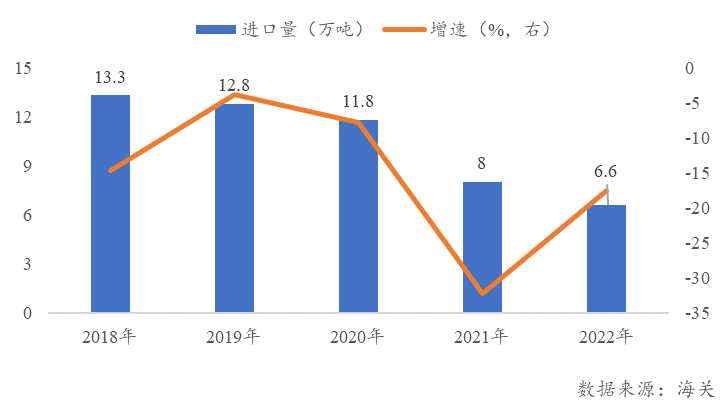

2018年以降、タイのビスフェノールAの輸入量は年々減少しており、2018年の輸入量は13万3000トンであったのに対し、2022年にはわずか6万6000トンにとどまり、減少率は50.4%にとどまりました。これは、アンチダンピング措置の影響が顕著に表れています。

図1 中国によるタイからのビスフェノールA輸入量の推移 図1

輸入量の減少は、2つの側面に関連していると考えられます。1つ目は、中国がタイ産BPAに反ダンピング関税を課したことでタイ産BPAの競争力が低下し、市場シェアが韓国や台湾、中華人民共和国(中国)のメーカーに奪われたことです。一方、タイ産ビスフェノールAの生産能力は年々向上し、国内自給率は向上し、対外依存度は年々低下しています。

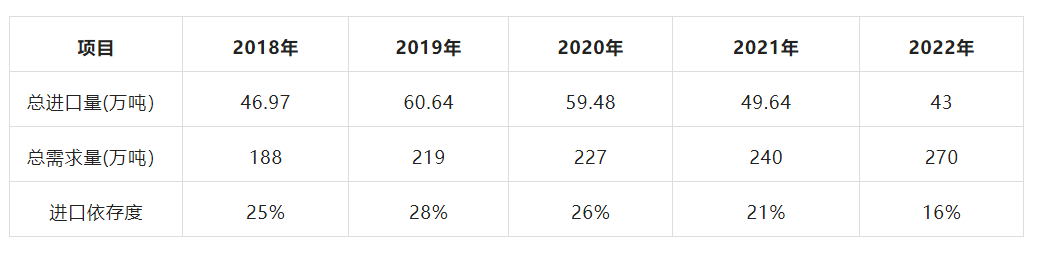

表1 中国のビスフェノールA輸入依存度

長い間、中国市場は依然としてタイにおけるBPAの最も重要な輸出市場である。他国と比較して、中国市場は距離が短く、運賃が安いという利点がある。アンチダンピング措置の終了後、タイのBPAには輸入関税もアンチダンピング税もない。他のアジアの競合国と比較して、明らかな価格優位性がある。タイの対中BPA輸出が10万トン/年以上に回復する可能性は排除できない。国内のビスフェノールA生産能力は大きいが、下流のPCまたはエポキシ樹脂工場の設備が整っているものが多く、実際の輸出量は生産能力をはるかに下回っている。タイのビスフェノールA輸入量は2022年に6.6トンに減少したが、依然として国内総製品の割合を占めている。

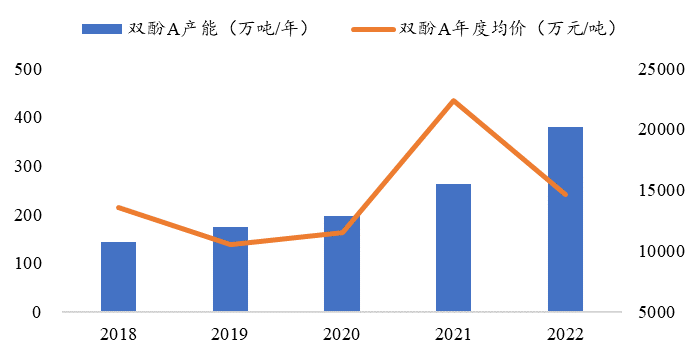

産業融合の発展傾向に伴い、国内の上下流のマッチング率は徐々に高まっており、中国のビスフェノールA市場は生産能力の急速な拡大期を迎える。2022年現在、中国には年間生産能力380万トンを超えるビスフェノールA生産企業が16社あり、2022年には117万トンが追加される見込みである。統計によると、2023年には中国におけるビスフェノールAの新規生産能力は依然として100万トン以上あり、ビスフェノールA市場の供給過剰の状況はさらに深刻化するだろう。

図2 2018-2022年 中国におけるビスフェノールAの生産能力と価格の推移

2022年下半期以降、供給量の継続的な増加に伴い、ビスフェノールAの国内価格は大幅に下落し、ここ数ヶ月は原価ライン付近で推移しています。第二に、ビスフェノールAの原料コストの観点から見ると、中国から輸入される原料フェノールは依然としてアンチダンピング措置の対象であり、国際市場と比較して国産ビスフェノールAの原料コストは高く、コスト競争上の優位性はありません。タイからの低価格BPAの中国への供給増加は、必然的に国産BPA価格を押し下げるでしょう。

タイのビスフェノールAアンチダンピング措置の失効に伴い、国内ビスフェノールA市場は、国内生産能力の急速な拡大による圧力に耐える一方で、タイの低コスト輸入源の影響も吸収しなければならない。2023年も国内ビスフェノールA価格は引き続き下落圧力にさらされ、国内ビスフェノールA市場における均質化と低価格競争は激化すると予想される。

投稿日時: 2023年3月14日