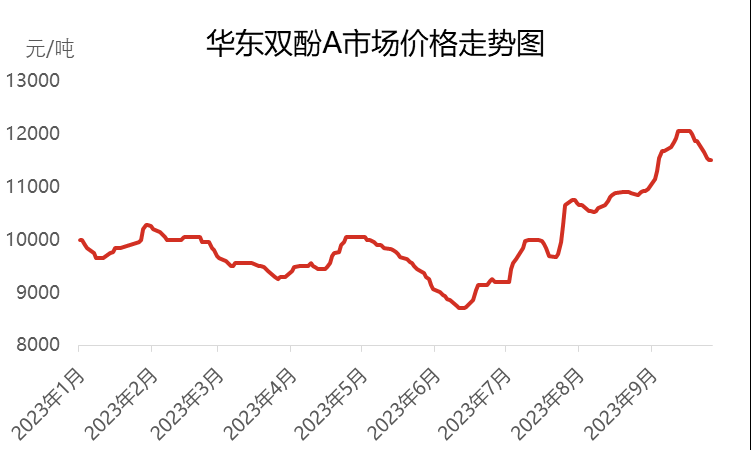

2023年第1四半期と第2四半期、中国国内のビスフェノールA市場は比較的低調な推移を示し、6月には5年ぶりの安値を記録し、価格は1トンあたり8700元まで下落しました。しかし、第3四半期に入ると、ビスフェノールA市場は継続的な上昇傾向を示し、市場価格も今年最高値の1トンあたり12050元に達しました。価格は高値圏まで上昇したものの、下流の需要が追いつかず、市場は再び不安定な下落局面に入りました。

2023年9月末現在、華東地区のビスフェノールAの主流の交渉価格は1トンあたり約11500元で、7月初めに比べて2300元上昇し、25%の増加となった。第3四半期の平均市場価格は1トンあたり10763元で、前四半期に比べて13.93%上昇したが、実際には前年同期に比べて下落傾向を示し、16.54%の減少となった。

第一段階では、ビスフェノールA市場は7月に「N」トレンドを示した。

7月上旬、前期の継続的な在庫調整の影響で、ビスフェノールAのスポット流通資源はもはや豊富ではありませんでした。このような状況下で、メーカーと仲介業者は積極的に市場を支援し、一部のPC川下および仲介業者からの問い合わせと補充も相まって、ビスフェノールAの市場価格は1トンあたり9200元から1トンあたり10000元へと急速に上昇しました。この間、浙江石油化工の複数回の入札が大幅に増加し、市場の上昇傾向に勢いを注入しました。しかし、年央には、価格の高騰と川下の補充の段階的な消化により、ビスフェノールA市場の取引雰囲気は弱まり始めました。中期から後期にかけて、ビスフェノールAの保有者が利益確定を始め、川上・川下市場の変動も相まって、ビスフェノールAのスポット取引は低迷しました。この状況を受けて、一部の仲介業者やメーカーが輸送費の利益を優先する姿勢を見せ始め、華東地区の交渉価格は1トンあたり9600~9700元まで下落しました。下半期には、フェノールとアセトンという2つの原料価格の大幅な上昇により、ビスフェノールAのコストが上昇し、メーカーへのコスト圧力が高まりました。月末に向けて、メーカーは価格引き上げに動き始め、コスト上昇に伴いビスフェノールAの価格も上昇し始めました。

第2段階では、8月上旬から9月中旬から下旬にかけて、ビスフェノールA市場は回復を続け、年間最高値に達しました。

8月上旬、原料フェノールとアセトンの価格が大幅に上昇したため、ビスフェノールA市場価格は堅調に推移し、徐々に上昇しました。この時期に、南通興晨、恵州中鑫、蘆溪化学、江蘇瑞恒、万華化学、浙江石油化工第二期などのビスフェノールA工場が8月に閉鎖されるなど、集中的なメンテナンスが行われ、市場供給が急減しました。しかし、早期在庫調整の影響で、下流の需要補充もペースを上げて、市場にプラスの影響を与えています。コストと需給のメリットが相まって、ビスフェノールA市場はより堅調で上昇傾向にあります。9月に入ってからは、国際原油の動きが比較的堅調で、純ベンゼン、フェノール、アセトンの価格が引き続き上昇し、ビスフェノールAが急騰しました。メーカーの提示価格は引き続き上昇しており、市場のスポット供給も逼迫しています。国慶節の備蓄など下流の需要もこのペースに追いつき、市場価格は9月中旬に1トン当たり12,050元と今年最高値を記録した。

第3段階では、9月中旬から下旬にかけて、ビスフェノールA市場は大幅な下落を経験した。

9月中旬から下旬にかけて、価格が高騰するにつれて、下流の購買ペースは鈍化し始め、必要な少数の人々だけが適切な購買を行うようになり、市場の取引雰囲気は弱まり始めました。同時に、原料のフェノールとアセトンの価格も高値から下落し始め、ビスフェノールAのコストサポートが弱まりました。市場での買い手と売り手の様子見ムードが強まり、下流の補充も慎重になり、二重在庫は予想どおりに達成できませんでした。中秋節と国慶節の連休の到来とともに、出荷待ちの貨物を抱える一部の人々の心理が明らかになり、彼らは主に利益を出して売ることに集中しました。月末には、市場の交渉の焦点は1トンあたり11500~11600元に戻りました。

第4四半期のビスフェノールA市場は複数の課題に直面している

コスト面では、原料フェノールとアセトンの価格はまだ下落する可能性がありますが、契約平均価格とコストラインの制限により、その下落余地は限られているため、ビスフェノールAのコストサポートは比較的限られています。

需給面では、長春化工は10月9日からメンテナンスに入り、11月上旬に終了する見込みです。南亜プラスチックと浙江石油化工は11月にメンテナンスを行う予定で、一部のユニットは10月下旬にメンテナンス停止を予定しています。しかし、全体としては、第4四半期もビスフェノールA装置の損失は依然として存在します。同時に、江蘇省瑞衡第二期ビスフェノールA工場の稼働は10月上旬に徐々に安定し、青島湾、恒力石油化工、龍江化学など複数の新ユニットも第4四半期に稼働する予定です。その時、ビスフェノールAの生産能力と収量が大幅に増加するでしょう。しかし、需要側の回復が弱いため、市場は引き続き逼迫しており、需給矛盾は深刻化するでしょう。

市場心理の観点から見ると、コストサポートの不足と需給の弱さにより、ビスフェノールA市場の下落傾向は明らかであり、業界関係者は市場の将来性に自信を失っています。彼らは事業運営においてより慎重になり、主に様子見姿勢をとっており、それが下流部門の購買ペースをある程度抑制しています。

第4四半期はビスフェノールA市場において好材料が乏しく、市場価格は第3四半期に比べて大幅に下落すると予想されます。市場の主な焦点は、新製品の生産進捗、原材料価格の変動、そして下流需要の追従です。

投稿日時: 2023年10月19日