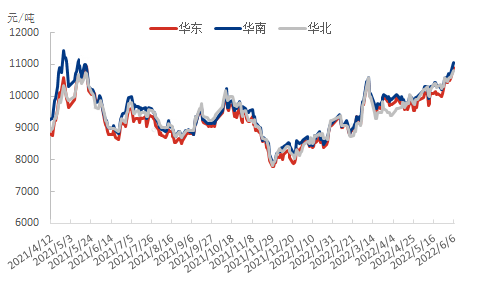

5月25日以降、スチレン価格は上昇に転じ、1トンあたり10,000元を突破し、一時1トンあたり10,500元付近まで上昇しました。その後、スチレン先物価格は再び急騰し、1トンあたり11,000元まで上昇し、上場以来の最高値を記録しました。

スポット市場は弱さを見せようとせず、供給側の明らかな減少とコスト側の強いサポートにより、6月7日の華東市場のスチレン平均価格は10,950元/トンに達し、今年の高値を更新しました。

全国主要市場におけるスチレン価格動向

5月下旬から、国内スチレン工場は計画内、計画外のオーバーホールに入っていると聞き、山東省万華、中化泉州、華泰盛富、青島湾などの工場はこの時期にオーバーホールの行動を停止した。山東省毓皇、華北金などは、この時期に生産を再開したが、オーバーホールの全体的な見通しは回復以上で、その結果、国内スチレンの週次稼働率は徐々に低下し、6月2日の統計時点で、稼働率は69.02%に落ち込み、近年最低を記録した。今週も引き続き低下する可能性はある。

国内スチレンの週間稼働率の低下に伴い、国内スチレンの週間生産量も同調的に減少し、工場の在庫も近年低水準となっている。端末需要は良くないが、スチレン工場の稼働が同調的に減少し、契約は比較的正常で、販売と在庫の圧力はそれほど大きくなく、スチレン価格に一部支えを与えているようだ。

スチレン自体の供給減少が好調なことに加え、原料の純ベンゼン価格が堅調に上昇し、スチレンが年初来高値を更新したことも大きな要因となっている。6月以降、華東産純ベンゼンは引き続き上昇を続け、6月7日時点で華東産純ベンゼン現物価格は9,990元/トンで引け、これも年初来高値を更新した。

中国東部の純ベンゼン市場価格推移チャート

最近、米国の旅行シーズンのピークにより、地元のトルエンが不均化装置の代わりにガソリン成分に入り、純ベンゼンの生産量が減少しました。下流のエチルベンゼンとイソプロピルベンゼンもガソリン成分に使用され、純ベンゼンの消費量が増加したため、米国の純ベンゼン価格は需給両面の支えを受けて急上昇しました。国内の港湾在庫との重複は引き続き低水準で推移し、4.8万トンまで減少しました。輸入コストの影響により、江内港湾の短期的な在庫変動は低水準を維持すると予想されます。

国内の純ベンゼン装置が相次いで再稼働したにもかかわらず、下流の始動は引き続き減少している。しかし、外国為替価格の高騰が堅調なため、引き渡し可能な純ベンゼンは依然として不足すると予想され、依然として積極的に買い集めるトレーダーが存在し、華東の純ベンゼン価格を牽引して高騰を続けている。

要約すると、強力なコストサポートとスチレン工場のオーバーホールによる供給減少が相まって、ミックスは良好で、スチレンは年間で最高値まで上昇しましたが、下流の需要の追従は楽観的ではなく、スチレンのコスト面の上昇傾向の追跡を阻害し、スチレンの利益の回収に重点を置く必要があることに加えて、非統合デバイスの生産再開、デバイスの変更が増加します。

投稿日時: 2022年6月8日