8月以降、酢酸の国内価格は継続的に上昇しており、月初の平均市場価格は2877元/トンから3745元/トンに上昇し、前月比30.17%の増加となった。週ごとの継続的な価格上昇は、酢酸の利益を再び増加させている。8月21日の酢酸の平均粗利益は約1070元/トンと推定されている。この「千元利益」の突破は、高価格の持続性に対する市場の疑問も引き起こしている。

7月と8月の伝統的な下流部門の閑散期は、市場に大きな悪影響を及ぼしませんでした。むしろ、供給要因が状況を悪化させ、もともとコスト主導だった酢酸市場を需給主導のパターンへと変化させました。

酢酸工場の稼働率が低下し、市場に恩恵をもたらしている

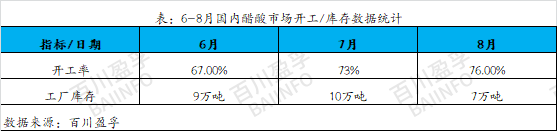

6月以来、酢酸社内設備は計画的にメンテナンスが行われ、稼働率は最低67%まで低下しました。これらのメンテナンス設備の生産能力は比較的大きく、メンテナンス時間も長く、各企業の在庫は引き続き減少しており、全体の在庫レベルは低い水準にあります。当初、メンテナンス設備は7月に徐々に回復すると考えられていましたが、主流設備の回復進捗はまだ完全な稼働状態に達しておらず、起動と停止を交互に繰り返しているため、6月に大量に販売できなかった長期在庫品が7月に再び制限され、市場在庫は引き続き低いままです。

8月に入り、予備整備用の主流設備は徐々に回復しつつあります。しかし、猛暑の影響で他メーカーの設備故障が多発し、整備・故障が集中的に発生しました。これらの要因により、酢酸の稼働率はまだ高い水準に達していません。最初の2ヶ月間の整備が積み重なったことで、市場には商品が不足し、8月には各企業で売られ過ぎの状況が続きました。市場のスポット供給は極めて逼迫し、価格も最高値まで上昇しました。この状況から、8月のスポット供給不足は短期的な投機によるものではなく、長期的な蓄積の結果であることがわかります。6月から7月にかけて、各企業は整備やトラブルシューティングを通じて供給面を効果的にコントロールし、酢酸の在庫を比較的安定させていました。これが8月の酢酸価格上昇に有利な条件を提供したと言えます。

2. 下流需要の改善により酢酸市場が上昇

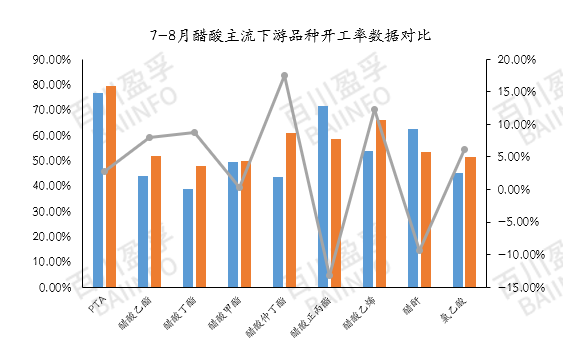

8月の主流酢酸下流部門の平均稼働率は約58%で、7月に比べて約3.67%増加しました。これは国内下流需要の小幅な改善を示しています。月平均稼働率はまだ60%を超えていませんが、一部の製品と設備の生産再開は、地域市場に一定のプラスの影響を与えています。例えば、酢酸ビニルの8月の平均稼働率は18.61%急上昇しました。今月の設備再開は主に西北地域に集中しており、スポット供給が逼迫し、地域全体で価格上昇の雰囲気が強くなっています。一方、PTAの稼働率は80%近くに達しています。PTAは酢酸価格への影響は小さいですが、その稼働率は酢酸使用量を直接反映しています。華東地域の主要下流市場として、PTAの稼働率も酢酸市場にプラスの影響を与えています。

アフターマーケット分析

メーカーのメンテナンス:現在、各企業の在庫は比較的低い水準で維持されており、市場はスポット供給が逼迫しています。企業は在庫の変化に非常に敏感で、在庫が積み上がると、故障や生産停止といった事態に再び直面する可能性があります。在庫が積み上がる前は、供給側が比較的安定しており、わずかな「戦略的調整」が市場に再びプラスの押し上げ効果をもたらす可能性があります。8月25日頃、安徽省地域で主要デバイスのメンテナンス計画が発表される見込みで、これは南京デバイスの短期メンテナンス時期と重なる可能性があります。一方、他の地域では現在、定期メンテナンス計画は発表されていません。このような状況下では、各企業の在庫変動と突発的なデバイス故障の可能性を、より一層注意深く監視する必要があります。

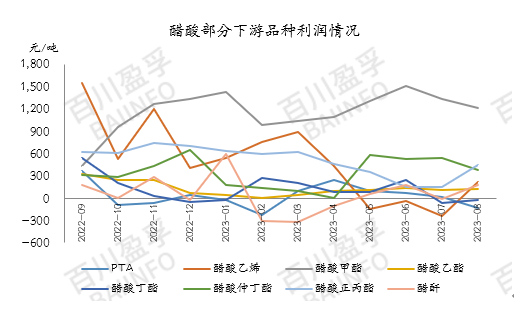

下流需要:現在、上流酢酸の在庫は依然としてコントロール可能であり、下流工場は短期長期契約を通じて一時的に生産を維持している。しかし、上流酢酸価格の急騰により、下流製品の価格設定が最終市場の需要に十分に伝わることが困難になっており、一部の主要下流産業は利益圧迫に直面している。現在、酢酸の主要下流製品のうち、酢酸メチルとn-プロピルエステルを除き、他の製品の利益はほぼ原価ラインと同等であり、酢酸ビニル(カルシウムカーバイド法)、PTA、酢酸ブチルは利益が逆転している。そのため、一部の企業は負担軽減や生産停止などの措置を講じている。

下流産業も、価格が最終利益に反映されるかどうかを注視している。酢酸価格が高止まりする一方で下流製品の利益が減少すれば、利益均衡を図るために下流生産量は引き続き減少する可能性があると予想される。

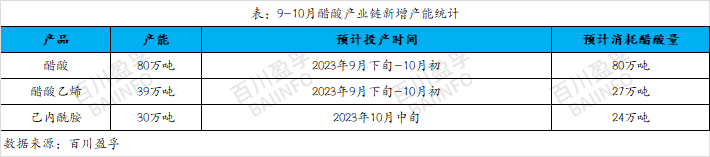

新規生産能力:9月末から10月初旬にかけて、酢酸ビニルの新規生産設備が大量に増設され、生産能力は約39万トンに達し、酢酸消費量は約27万トンに達する見込みです。同時に、カプロラクタムの新規生産能力は30万トンに達し、酢酸消費量は約24万トンに達する見込みです。現在稼働開始が見込まれる下流設備は、9月中旬に酢酸の外部生産を開始する可能性があると把握されています。酢酸市場の供給が逼迫している現状を考えると、これらの新規設備の生産は、酢酸市場に再びプラスの影響を与えることは間違いありません。

短期的には、酢酸価格は依然として高騰傾向を維持していますが、先週の酢酸価格の過度な上昇は、下流メーカーの抵抗を強め、徐々に負担が軽減され、購買意欲も低下しています。現在、酢酸市場には割高な「泡」がいくつかあるため、価格は小幅下落する可能性があります。9月の市況については、依然として酢酸生産能力の新設時期を注意深く監視する必要があります。現在、酢酸の在庫は少なく、9月上旬まで維持できます。新生産能力が9月末までに予定通り稼働しない場合、下流の酢酸生産能力が事前に調達される可能性があります。したがって、9月の市場動向については楽観的な見方を維持しており、上流および下流市場の具体的な動向を注視し、市場のリアルタイムの変化を注意深く監視する必要があります。

投稿日時: 2023年8月22日