2022年上半期、国内プロピレン市場価格は前年同期比で小幅上昇し、高コストがプロピレン価格を支える主な影響要因となった。しかし、新規生産能力の継続的な放出は市場供給への圧力を強め、プロピレン価格の上昇も影響し、上半期のプロピレン産業チェーン全体の収益性は低下した。下半期には、コスト面の圧力が小幅緩和される可能性がある一方で、需給面の影響が強まると予想され、下半期のプロピレン価格は上昇と下落を繰り返すと予想され、平均価格水準は上半期ほど高くならない可能性がある。

2022年上半期の国内プロピレン市場に影響を与える主な要因は次のとおりです。

1. 前年比でコストが大幅に増加し、プロピレン価格に有利なサポートを形成します。

2. 総供給量の増加傾向はプロピレン価格上昇の足かせとなっている。

3. 需要は増加するが、下流部門の利益は減少し、プロピレン価格の上昇は比較的限定的。

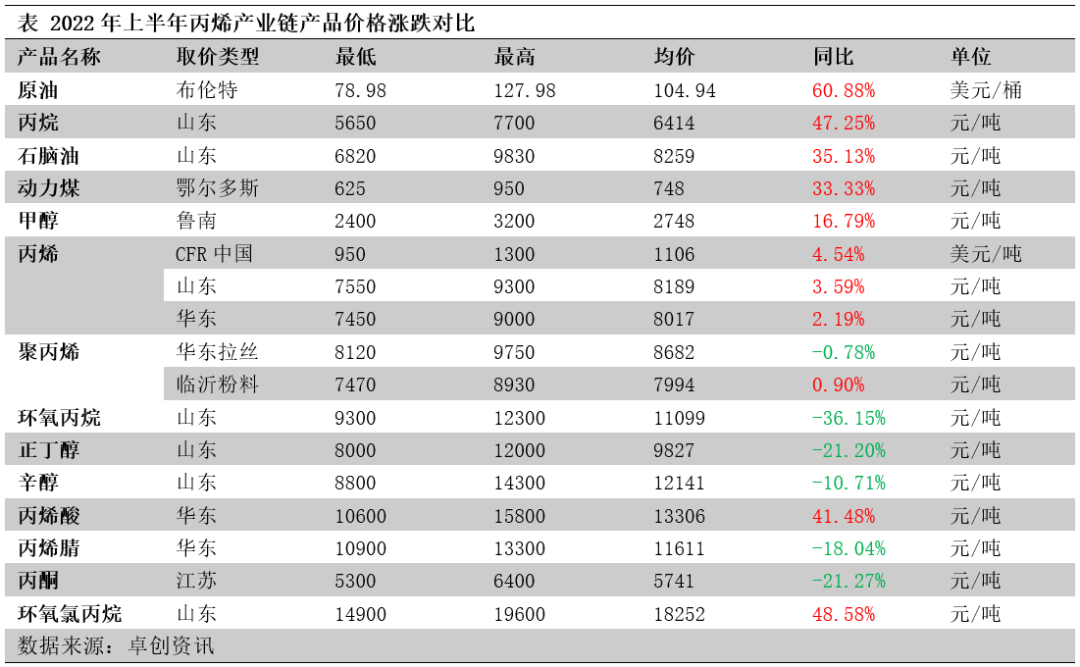

プロピレン原料が下流製品よりも値上がり、産業チェーンの収益性は低下

2022年上半期、プロピレン産業チェーンの製品価格は、原料から下流製品に至るまで、価格が下落する順に上昇しました。下表からわかるように、プロピレンの主要原料である原油とプロパンの価格は上半期に大幅に上昇し、特に原油価格は前年比60.88%上昇し、プロピレン生産コストの大幅な上昇を招きました。原材料と比較して、国内のプロピレン価格は前年比4%未満の上昇にとどまり、プロピレン業界は大幅な損失に陥りました。プロピレン下流誘導品の価格は前年比で下落し、主にプロピレンオキシド、ブチルアルコール、アクリロニトリル、アセトンの価格下落がより顕著でした。原材料価格の上昇と製品自体の価格下落が相まって、プロピレン下流誘導品の収益性は上半期に全体的に低下しました。

プロピレンコストは前年比で大幅に上昇し、プロピレン価格を支えた。

コストが大幅に上昇し、ほとんどのプロセスが損失に陥った。2022年上半期のプロピレン業界の収益性は低く、各プロセスのプロピレンコストは前年比でそれぞれ異なる上昇率を示し、15%~45%と、原材料価格の大幅な上昇を示している。プロピレン価格の重心も上昇したが、上昇率は4%未満であった。その結果、各プロピレンプロセスの利益は前年比で60%~262%と大幅に減少した。わずかに利益が出た石炭ベースのプロピレンを除いて、残りのプロピレンプロセスは大幅な損失を被った。

プロピレンの総供給量は増加傾向にあり、プロピレンの価格が上昇している。

新規生産能力の解放が続き、生産能力も同時に増加している。2021年上半期には鎮海製油所第2期、麗花邑、斉郷、新越、新疆衡有、三邦、安慶泰衡発、新台、天津伯化などの新工場が稼働し、多数のプロピレン工場が稼働を開始した。新規生産能力は主に山東省と華東に分布し、少量が西北、華北、華中部に分布している。新規生産能力の生産プロセスは主にPDH、個別分解、接触分解、MTO、MTP生産プロセスも存在する。2022年上半期の国内プロピレン生産能力は358万トン増加し、国内プロピレン生産能力は合計5,358万トンに増加した。新たなプロピレン生産能力の解放により生産量が増加し、2022年上半期の国内プロピレン生産量は合計2,240万トンとなり、2021年の同時期と比較して5.81%増加しました。

輸入平均価格は前年同期比で上昇し、輸入量が大幅に減少しました。2022年上半期の平均輸入価格は前年同期比で上昇し、輸入品の裁定取引の機会は限られていました。特に、2022年4月の国内プロピレン輸入量はわずか54,600トンで、過去14年間で最低を記録しました。2022年上半期のプロピレン輸入量は合計965,500トンと予想され、2021年同期比22.46%減少しました。国内のプロピレン供給が引き続き増加するにつれて、輸入市場のシェアはさらに圧縮され、市場の予想と一致しています。

プロピレン需要は増加するが、下流部門の利益は減少し、プロピレン価格の上昇は比較的限定的

プロピレン消費量は、下流部門の新規生産能力の稼働に伴い、前年比で増加しました。2022年上半期には、連虹新材料、濰坊舒皮康ポリプロピレン工場、利金製油所、天津七郷アクリロニトリル工場、鎮海第二工場、天津博化プロピレンオキシド工場、ZPCCアセトン工場など、多くの下流部門の稼働開始があり、プロピレン消費量の増加を牽引しました。下流部門の新規生産能力も山東省と華東地域に集中しており、華北地域への供給はわずかです。2022年上半期の国内プロピレン下流消費量は2,374万トンで、2021年同期比7.03%増加しました。

国内企業は積極的に輸出を行っており、プロピレン輸出量は前年比で増加しました。国内のプロピレン生産能力の急速な拡大と市場競争圧力の大幅な高まりを受け、一部の主流工場は積極的に輸出機会を模索しており、裁定取引の場が出現したことも相まって、プロピレン輸出量は前年比で大幅に増加しました。

下流製品の利益が縮小し、原料価格の受け入れ能力が低下した。2022年上半期は原料価格が上昇し、プロピレン下流誘導品の価格が主に下落したため、プロピレン下流製品の収益性は全体的に低下した。そのうち、ブタノールとアクリル酸の収益性は比較的安定しており、プロピレン法ECHの収益性は向上している。しかし、ポリプロピレンパウダー、アクリロニトリル、フェノールケトン、プロピレンオキシドの利益はいずれも大幅に縮小し、下流の主なポリプロピレンは長期損失に陥った。プロピレン下流工場の原料価格の受け入れ能力が低下し、購買意欲も低迷し、プロピレン需要にある程度影響を与えた。

プロピレン価格は今年後半には上昇し、その後下落すると予想され、平均価格水準は今年前半ほど高くはない。

コスト面では、原材料価格が今年後半に下落すると予想され、プロピレンのコストサポートが若干弱まる可能性があります。

供給面では、上半期の輸入量は比較的低水準でしたが、下半期には輸入が徐々に回復し、小幅に増加する見込みです。下半期には、国内で新たな生産能力の稼働開始計画がいくつかあり、プロピレン供給量は引き続き拡大しており、市場の供給圧力は低下しておらず、供給面への影響は依然として大きいです。

需要面では、ポリプロピレンの主要下流事業の収益と立ち上げ状況が依然としてプロピレン需要に影響を与える重要な要因であり、その他の化学品下流需要は比較的安定すると予想されます。11月と12月には下押し圧力が高まる可能性があります。

全体的に見ると、下半期のプロピレン価格は上昇と下落を繰り返し、平均価格重心は上半期ほど高くならない可能性がある。山東省プロピレン市場の平均価格重心は、下半期に7700~7800元/トン、価格帯は7000~8300元/トンになると予想される。

ケムウィンchemwinは中国の化学原料貿易会社で、上海浦東新区に位置し、港、ターミナル、空港、鉄道輸送のネットワークを備え、中国の上海、広州、江陰、大連、寧波舟山に化学薬品と危険化学薬品の倉庫があり、年間を通じて5万トン以上の化学原料を保管しており、十分な供給量がありますので、ご購入やお問い合わせを歓迎します。メールアドレス:service@skychemwin.comWhatsApp: 19117288062 電話: +86 4008620777 +86 19117288062

投稿日時: 2022年7月18日