5月に入り、ポリプロピレンは4月に引き続き下落し、引き続き下落しました。主な原因は次のとおりです。第一に、メーデーの連休中に下流の工場が閉鎖または縮小されたため、全体的な需要が大幅に減少し、上流の生産企業の在庫が蓄積され、在庫調整のペースが遅くなりました。第二に、連休中の原油価格の継続的な下落は、ポリプロピレンのコストサポートを弱め、業界の経営マインドにも重大な影響を与えました。さらに、連休前後のPP先物の動きが弱かったため、スポット市場の価格とマインドが引き下げられました。

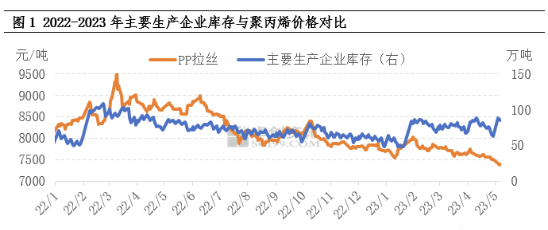

需給の弱さにより在庫調整のペースが遅い

在庫は、需給の包括的な変化を反映する、比較的直感的な指標です。連休前は、PP装置のメンテナンスが比較的集中しており、前工程市場におけるスポット供給もそれに応じて減少しました。下流工場は調達ニーズが高まっていたため、上流生産企業の入庫は短期間で転換点を迎えました。しかし、下流端末の実質的な消費が低調だったため、上流企業の入庫は比較的限定的でした。その後、連休中は下流工場が休業したり、需要を縮小したりしたため、需要はさらに縮小しました。連休後、主要生産企業はPP在庫を大幅に積み増して戻ってきました。同時に、連休中の原油価格の急落の影響も重なり、連休後の市場取引センチメントは大きく改善しませんでした。下流工場の生産意欲は低く、生産を待つか、控えめに生産を続けたため、全体の取引量は低調でした。 PP在庫の蓄積と在庫調整の一定の圧力により、企業価格は徐々に低下しました。

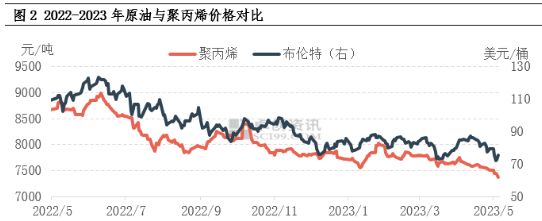

原油価格の継続的な下落はコストとメンタリティに対する支持を弱める

メーデー連休中、国際原油市場は全体として大幅な下落に見舞われた。一方では、バンク・オブ・アメリカの事件が再びリスク資産を混乱させ、原油が商品市場で最も大きく下落した。他方では、連邦準備制度理事会(FRB)が予定通り25ベーシスポイントの利上げを実施し、市場は再び景気後退リスクを懸念している。そのため、バンク・オブ・アメリカの事件をきっかけに、利上げというマクロ的な圧力の下、原油はサウジアラビアの積極的な減産によってもたらされた上昇の勢いをほぼ取り戻した。5月5日の終値時点で、WTI原油は2023年6月に1バレル71.34ドルとなり、連休前の最終取引日と比較して4.24%下落した。ブレント原油は2023年7月に1バレル75.3ドルとなり、連休前の最終取引日と比較して5.33%下落した。原油価格の継続的な下落はポリプロピレンのコストに対する支持を弱めていますが、間違いなく市場感情にさらに大きな影響を与え、市場の相場の下落傾向につながっています。

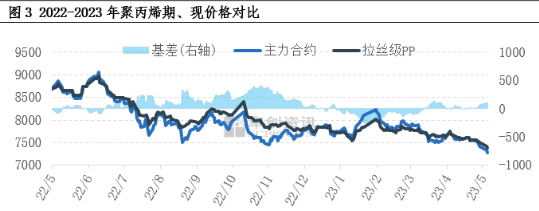

先物市場の弱い下落傾向がスポット価格と態度を抑制

近年、ポリプロピレンの財務特性は継続的に強化されており、先物市場もポリプロピレンの現物市場に影響を与える重要な要因の一つとなっています。先物市場の変動は下振れ傾向にあり、現物価格の形成と高い相関性を示しています。ベースラインで見ると、直近のベースラインはプラスで推移しており、休日前後は徐々に上昇しています。図に示すように、先物の価格下落幅は現物価格の下落幅よりも大きく、市場の弱気期待は依然として強いことが分かります。

今後の市場動向を見てみると、需給ファンダメンタルズは依然として市場の方向性を左右する重要な要素です。5月には依然として複数のPP装置のメンテナンス停止が予定されており、供給側の圧力はある程度緩和される可能性があります。しかし、下流需要の改善は期待できる範囲が限られています。業界関係者によると、下流工場の原材料在庫は高くないものの、製品初期段階の在庫が大量に積み上がっているため、主に在庫消化に注力しています。下流末端工場の生産意欲は高くなく、原材料の追随にも慎重なため、下流需要の低迷は産業チェーンにおける需要伝播効果の限界に直接つながっています。以上の分析に基づき、ポリプロピレン市場は短期的には引き続き弱い安定基調を維持すると予想されます。段階的な好材料が価格を小幅に押し上げる可能性は否定できませんが、上昇抵抗は顕著です。

投稿日時: 2023年5月10日