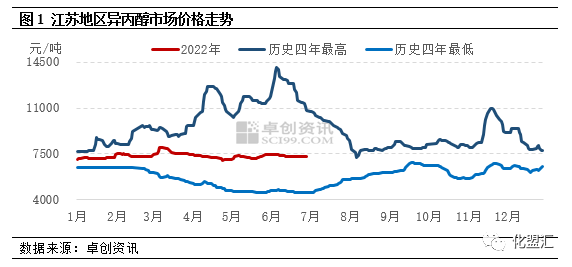

2022年上半期、イソプロパノール市場全体は中低レベルのショックに支配された。江蘇省市場を例にとると、上半期の平均市場価格は7343元/トンで、前月比0.62%上昇、前年比11.17%下落した。そのうち、最高価格は8000元/トンで、3月中旬に出現し、最低価格は7000元/トンで、4月下旬に出現した。高値と安値の価格差は1000元/トンで、振幅は14.29%であった。

間隔変動の振幅は制限されている

2022年上半期、イソプロパノール市場は基本的に上昇から下落への傾向を示すが、変動幅は比較的小さい。1月から3月中旬にかけて、イソプロパノール市場は衝撃的に上昇した。春節明けには市場取引活動が徐々に低下し、取引注文は様子見が中心となり、市場価格は基本的に7050~7250元/トンの間で推移した。春節明け以降、上流原料のアセトンとプロピレン市場は様々な程度まで上昇し、イソプロパノール工場の投資意欲を高めた。国内イソプロパノール市場の交渉焦点は急速に7500~7550元/トンまで上昇したが、末端需要の回復が鈍いため、市場は徐々に7250~7300元/トンまで下落した。3月は輸出需要が好調であった。一部のイソプロパノールプラントが港湾に輸出され、WTI原油の先物価格は1バレルあたり120ドルを急速に超えた。イソプロパノールプラントの供給と市場は引き続き増加し、下流部門の購買意欲も高まり、3月中旬には7900~8000元/トンの高値にまで上昇した。3月から4月末にかけて、イソプロパノール市場は下落を続けた。一方で、寧波巨華のイソプロパノールユニットは3月に生産・輸出に成功し、市場の需給バランスは再び崩れた。一方、4月には地域の物流輸送能力が低下し、国内貿易需要が徐々に縮小した。4月に入ると、市場価格は7000~7100元/トンの低水準まで下落した。5月から6月にかけて、イソプロパノール市場は狭いレンジのショックに支配された。4月の継続的な価格下落の後、一部の国内企業はイソプロピルアルコール設備のメンテナンス停止により市場価格は逼迫したが、国内需要は横ばいだった。輸出在庫の完了後、市場価格は上昇の勢いが不十分であった。この段階では、市場の主流の操業範囲は7200~7400元/トンであった。

総供給の増加傾向は明らかであり、輸出需要も回復している

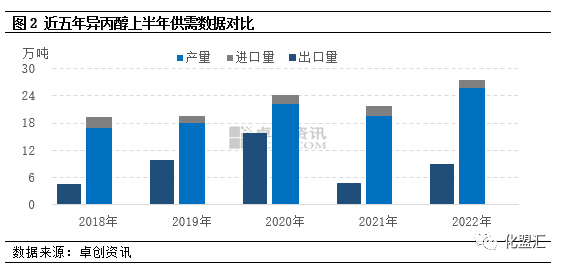

国内生産面では、寧波巨華の5万トン/年のイソプロパノールユニットは3月に生産・輸出に成功したが、同時に東営海科の5万トン/年のイソプロパノールユニットが解体された。卓創情報のデータによると、このユニットはイソプロパノール生産能力から外され、国内のイソプロパノール生産能力は115.8万トンで安定している。生産面では、上半期の輸出需要はまずまずで、生産量は増加傾向にある。卓創情報の統計によると、2022年上半期の中国のイソプロパノール生産量は約25万5900トンで、前年同期比6万トン増、成長率は30.63%となる。

輸入:国内供給の増加と国内需給の過剰により、輸入量は減少傾向にあります。2022年1月から6月までの中国のイソプロピルアルコールの総輸入量は約19,300トンで、前年同期比2,200トン(10.23%)減少しました。

輸出面では、現在、国内の供給圧力は低下しておらず、一部の工場は依然として輸出需要の緩和を在庫圧力の解消に頼っています。2022年1月から6月までの中国のイソプロパノール輸出量は約89,300トンで、前年比42,100トン(89.05%)増加の見込みです。

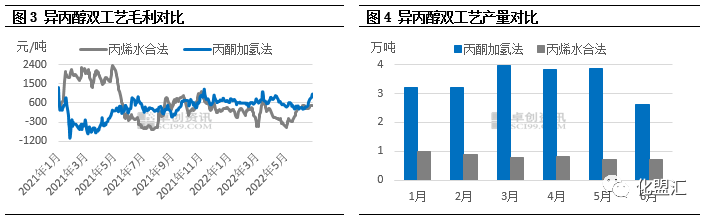

二重プロセスの粗利益と歩留まり差別化

イソプロパノールの理論粗利益モデル計算によると、2022年上半期のアセトン水素化イソプロパノールプロセスの理論粗利益は603元/トンで、前年同期より630元/トン高く、前年同期より2333.33%高くなる。プロピレン水和イソプロパノールプロセスの理論粗利益は120元/トンで、前年同期より1138元/トン低く、前年同期より90.46%低くなる。 2つのイソプロパノールプロセスの粗利益の比較グラフから、2022年には2つのイソプロパノールプロセスの理論的な粗利益の動向が差別化され、アセトン水素化プロセスの理論的な粗利益水準は安定し、平均月利益は基本的に500~700元/トンの範囲で変動するが、プロピレン水和プロセスの理論的な粗利益は一時600元/トン近く減少したことがわかる。2つのプロセスを比較すると、アセトン水素化イソプロパノールプロセスの収益性はプロピレン水和プロセスよりも優れている。

近年のイソプロパノール生産と需要のデータから、国内需要の伸び率が生産能力拡大のペースに追いついていないことが分かります。長期的な供給過剰の場合、イソプロパノールプラントの理論的な収益性が稼働レベルを決定する重要な要因となっています。2022年には、アセトン水素化イソプロパノールプロセスの粗利益がプロピレン水和プロセスの粗利益を上回り続け、アセトン水素化イソプロパノールプラントの生産量はプロピレン水和プロセスの生産量を大幅に上回ります。データモニタリングによると、2022年上半期には、アセトン水素化によるイソプロパノール生産量が全国総生産量の80.73%を占める見込みです。

下半期はコスト面の動向と輸出需要に注目

2022年下半期、需給ファンダメンタルズの観点から見ると、現在、新規イソプロパノール生産ユニットは市場に投入されておらず、国内のイソプロパノール生産能力は115.8万トンにとどまり、国内生産は引き続きアセトン水素化プロセスが中心となる。世界経済停滞リスクの高まりに伴い、イソプロパノール輸出需要は弱まる。同時に、国内端末需要の回復は緩やかで、「ピークシーズンが活況ではない」状況も発生するだろう。下半期、需給圧力は変わらない。コストの観点から見ると、下半期にいくつかの新規フェノールケトンプラントが稼働することを考慮すると、アセトン市場の供給は引き続き需要を上回り、上原料であるアセトンの価格は中低水準で推移する。下半期には、連邦準備制度理事会(FRB)の利上げ政策や欧米の景気後退リスクの影響を受け、国際原油価格の重心は下方に移動する可能性がある。コスト面がプロピレン価格に影響を与える主な要因であり、下半期のプロピレン市場価格は上半期に比べて下落する見込みである。一言で言えば、アセトン水素化工程におけるイソプロパノール企業のコスト圧力は当面大きくなく、プロピレン水和工程におけるイソプロパノール企業のコスト圧力も緩和すると予想されるが、同時に、コスト面での有効なサポートが不足しているため、イソプロパノール市場の反発力も不十分である。イソプロパノール市場は下半期もインターバルショックのパターンを維持すると予想され、上流アセトン価格の動向と輸出需要の変化に注意する必要がある。

ケムウィンchemwinは中国の化学原料貿易会社で、上海浦東新区に位置し、港、ターミナル、空港、鉄道輸送のネットワークを備え、中国の上海、広州、江陰、大連、寧波舟山に化学薬品と危険化学薬品の倉庫があり、年間を通じて5万トン以上の化学原料を保管しており、十分な供給量がありますので、ご購入やお問い合わせを歓迎します。メールアドレス:service@skychemwin.comWhatsApp: 19117288062 電話: +86 4008620777 +86 19117288062

投稿日時: 2022年9月16日