2023年以降、末端消費の回復は鈍く、下流需要の追従も不十分です。第一四半期には、ビスフェノールA44万トンの生産能力が新たに稼働し、ビスフェノールA市場の需給矛盾を浮き彫りにしました。原料フェノールは度重なる変動を受け、全体の重心は低下していますが、その低下幅はビスフェノールAの減少幅よりも小さいため、ビスフェノールA産業の赤字は常態化し、メーカーへのコスト圧力は顕著になっています。

3月以降、ビスフェノールA市場は上下を繰り返してきたが、市場全体の価格変動幅は9250~9800元/トンと限定的だった。4月18日以降、ビスフェノールA市場の雰囲気は「突然」改善し、下流市場からの引き合いが増加し、低迷していた需要が回復した。

ビスフェノールA市場の状況は悪化した。

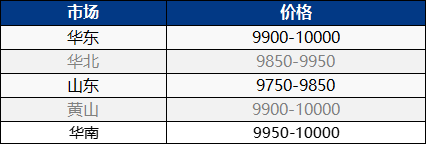

4月25日、華東地区のビスフェノールA市場は引き続き堅調に推移し、国内のビスフェノールA市場も上昇しました。市場のスポット供給は逼迫し、荷主からのオファーも押し上げられています。市場関係者は、問い合わせがあればすぐに交渉し、ニーズに合わせて慎重にフォローアップします。短期的には、市場は高値圏で推移しており、市場価格は10,000~10,100元/トンまで上昇を続けています。

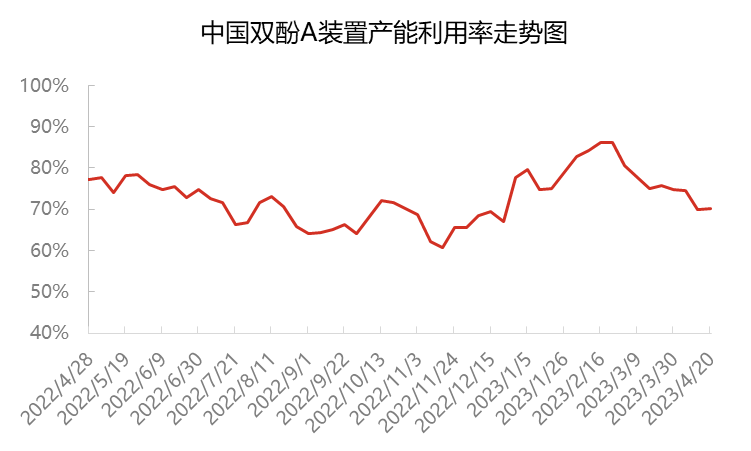

現在、中国のビスフェノールA生産能力全体の利用率は約70%で、3月上旬と比べて約11ポイント低下している。3月から、シノペック三京と南通星塵のユニットの負荷が低下し、滄州大華ユニットが停止したため、ビスフェノールA生産能力の利用率は約75%に低下した。恵州中鑫と延華ポリカーボンは3月末と4月上旬に相次いでメンテナンスのために停止し、ビスフェノールA生産能力の利用率はさらに約70%に低下した。メーカーの製品は主に自社使用と長期顧客への供給のため、スポット販売が減少している。同時に、下流での散発的な補充ニーズがあるため、スポット数量は徐々に消費されている。

4月中旬から下旬にかけて、ビスフェノールAの国内供給と輸入の補充、エポキシ樹脂とPCの発売により、4月の在庫減少の状況下で、ビスフェノールAの日産需要は徐々に均衡に向かっています。2月以降、ビスフェノールAのスポット利益率は相対的に低く、仲介業者の参加意欲が低下し、取引製品の在庫が減少しました。現在、ビスフェノールA市場にはスポット資源が少なく、保有者は売却を望まないため、押し上げ意欲が高いことを示しています。

下流側では、2023年以降、下流末端需要の回復が予想を大きく下回り、エポキシ樹脂とPC市場のフォーカスも弱く変動が激しい状況となっている。ビスフェノールAは主に契約消費量維持に使用され、一部は適正価格での調達のみで、スポット注文の取引量は限られている。現在、エポキシ樹脂業界の稼働率は約50%、PC業界は約70%である。最近、ビスフェノールAと関連製品であるECHが同時に増加し、エポキシ樹脂全体のコスト上昇と市場のフォーカスの小幅な上昇につながっている。しかし、メーデー前のPCの下流仕入れは少なく、業界の需給圧力は依然として存在している。さらに、原料のビスフェノールAは引き続き力強い上昇を続けており、需給の衝突とコスト圧力が高まっている。企業は主に安定と様子見をしており、下流需要の調達が不足しているため、実際の取引は乏しい。

月末に向けて、荷主の出荷圧力は弱く、コスト圧力は依然として存在しています。荷主は価格上昇の強い意志を持っています。下流での価格上昇は比較的慎重になっていますが、主に需要に応じて購入するため、市場では低価格を見つけるのが難しく、ビスフェノールA市場の焦点は高価格に向かっています。ビスフェノールAは引き続き大きな変動を経験し、下流の需要の追従に注意を払うことが予想されます。

投稿日時: 2023年4月26日