国内のアクリロニトリル生産能力の増強により、需給矛盾がますます顕著になっています。昨年以来、アクリロニトリル業界は赤字が続いていましたが、1ヶ月足らずで黒字転換しました。今年第一四半期は、化学産業全体の上昇に頼り、アクリロニトリルの損失が大幅に減少しました。7月中旬、アクリロニトリル工場は集中設備メンテナンスを利用して価格打破を試みましたが、結局失敗し、月末にはわずか300元/トンの増加にとどまりました。8月には工場価格が再び大幅に上昇しましたが、効果は理想的ではありませんでした。現在、一部の地域では価格がわずかに下落しています。

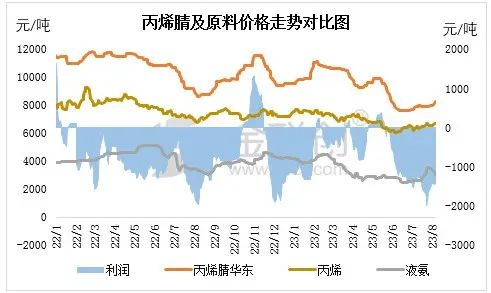

コスト面:5月以降、アクリロニトリル原料のプロピレン市場価格は大幅に下落し続け、ファンダメンタルズが全面的に弱気となり、アクリロニトリルコストが大幅に低下しました。しかし、7月中旬以降、原料価格が大幅に上昇し始めたものの、アクリロニトリル市場の低迷により、利益は急速に拡大し、-1,000元/トンを下回りました。

需要側:下流主力製品であるABSについては、2023年上半期にABS価格が引き続き下落し、工場の生産意欲が低下しました。6月から7月にかけて、メーカーは減産と予約販売に集中し、施工量が大幅に減少しました。7月までメーカーの施工負荷は増加しましたが、全体の施工率は依然として90%を下回っています。アクリル繊維も同様の問題を抱えています。今年の第2四半期の中旬、猛暑に入る前に、末端織物市場の閑散期の雰囲気が早く到来し、織物メーカー全体の受注量が減少しました。一部の織物工場が頻繁に閉鎖を始め、アクリル繊維のさらなる減少につながりました。

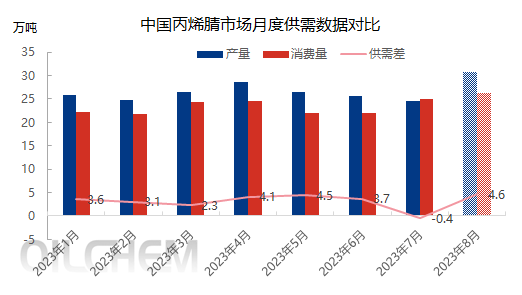

供給面:8月のアクリロニトリル業界全体の稼働率は60%から80%前後に上昇し、大幅に増加した供給量は徐々に解放される見込みです。また、初期段階で交渉・取引された一部の低価格輸入品も8月に香港に到着する予定です。

全体として、アクリロニトリルの供給過剰は徐々に顕著になり、市場の継続的な上昇リズムは徐々に抑制され、スポット市場の出荷は困難になるでしょう。事業者は様子見姿勢を強く保っています。アクリロニトリル工場の稼働開始後、状況は改善しましたが、事業者は市場の見通しに自信を持てていません。中長期的には、原料や需要の変化、そしてメーカーの価格引き上げの意志に引き続き注意を払う必要があります。

投稿日時: 2023年8月10日