2023年上半期、中国の太陽光発電設備の新規導入容量は78.42GWに達し、2022年上半期の30.88GWと比較して47.54GW増と驚異的な増加を記録し、153.95%の増加となりました。太陽光発電需要の増加は、EVA(エチレン酢酸ビニルコポリマー)の需給の大幅な増加につながっています。EVAの総需要は2023年に313万5000トンに達し、2027年にはさらに415万3000トンに増加すると予想されています。今後5年間の年平均成長率は8.4%に達すると予想されています。

太陽光発電産業の急速な発展により、設置容量は過去最高を記録した。

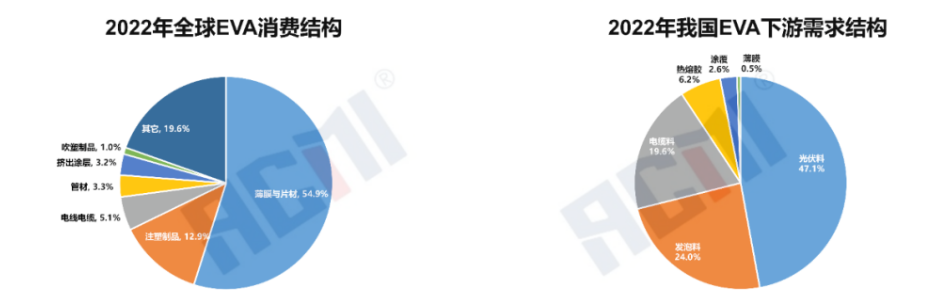

データソース: 金連創、国家エネルギー局

2022年、EVA樹脂の世界消費量は415.1万トンに達し、主にフィルム・シート分野で使用されています。国内のEVA産業も近年、良好な発展の勢いを見せています。2018年から2022年までのEVA見かけ消費量の年平均複合成長率は15.6%に達し、2022年には前年比26.4%増の277.6万トンに達します。

2023年上半期、中国の太陽光発電設備の新規設置容量は78.42GWに達し、2022年上半期の30.88GWと比較して47.54GWという驚異的な増加を記録し、153.95%の増加となりました。月ごとの設置容量は2022年上半期を上回り続け、月ごとの伸び率は88%~466%の間で変動しました。特に6月は、太陽光発電設備の月間最高設置容量が17.21GWに達し、前年同期比140%増となりました。また、3月は最も高い成長率を記録し、新規設置容量は13.29GW、前年同期比466%増となりました。

上流の太陽光発電用シリコン材料市場も新たな生産能力を急速に開放しましたが、供給が需要をはるかに上回ったため、シリコン材料価格の継続的な下落と業界コストの削減が続き、太陽光発電産業は高速成長を維持し、堅調な末端需要を維持しました。この成長の勢いは、上流のEVA粒子の需要の急増を引き起こし、EVA業界の生産能力の継続的な拡大を促しました。

太陽光発電需要の増加はEVAの供給と需要の大幅な増加を牽引する

データソース: ジン・リアンチュアン

太陽光発電需要の増加は、EVA需要の大幅な増加につながっています。2023年上半期の国内生産能力の解放や、古雷石油化学などの企業による設備生産は、いずれも国内EVA供給の増加に寄与し、輸入量も増加しています。

2023年上半期のEVA供給量(国産・輸入合計を含む)は163.46万トン/年に達し、2022年の同時期に比べて298,400トン、22.33%増加した。月ごとの供給量は2022年の同時期より高く、月ごとの伸び率は8%から47%の範囲で、2月は供給量の増加率が最も高かった時期であった。2023年2月の国産EVA供給量は156,000トンに達し、前年同期比25.0%増、前月比7.6%減となった。これは主に、一部の石油化学企業の設備の停止やメンテナンス、営業日数の不足によるものである。一方、2023年2月のEVA輸入量は136,900トンで、前月比80.00%増、2022年同期比82.39%増となった。春節休暇の影響で一部のEVA貨物の香港到着が遅れており、春節後の市場の改善が見込まれることと相まって、輸入EVAの供給量が大幅に増加した。

今後も太陽光発電産業は引き続き高速成長の勢いを維持すると予想されます。流行の段階的な緩和に伴い、国内経済は全面的に回復し、インターネット通信や高速鉄道などのインフラ整備プロジェクトが引き続き進展し、医療、スポーツ、農業など住民生活分野も安定した成長を遂げます。これらの要因の複合的な作用により、各サブセクターにおけるEVA需要は着実に増加し、2023年のEVA総需要は313.5万トンに達し、2027年にはさらに415.3万トンに増加すると予想されています。今後5年間の年平均成長率は8.4%に達すると予想されています。

投稿日時: 2023年8月17日