11月中旬以降、アクリロニトリル下落が止まらない。昨日、華東地区の主流相場は9300~9500元/トン、山東地区の主流相場は9300~9400元/トンだった。原料プロピレンの価格動向は弱く、コスト面のサポートが弱まり、現場供給が減少し、下流需要は慎重で、需給バランスはやや改善しているが、市場は依然として弱気で、アクリロニトリル市場の価格は短期的に安定する可能性がある。具体的には、下流の受入感情の変化とメーカーの価格動向に引き続き注意を払う必要がある。

週初め、アクリロニトリル市場価格は横ばいとなり、市場供給は増加し、供給側の支持は弱まり、下流需要は慎重で、コスト圧力は依然として残っており、スポット市場価格は横ばいとなった。週が明けて、アクリロニトリル市場の価格下落はなかなか変わらず、メーカーのガイダンス価格も大幅に引き下げられた。市場は弱気相場となっている。下流需要は引き続き不足しており、コスト圧力は依然としてある程度あるものの、スポット市場価格は市場のマイナス要因に支配され、下落を続けている。

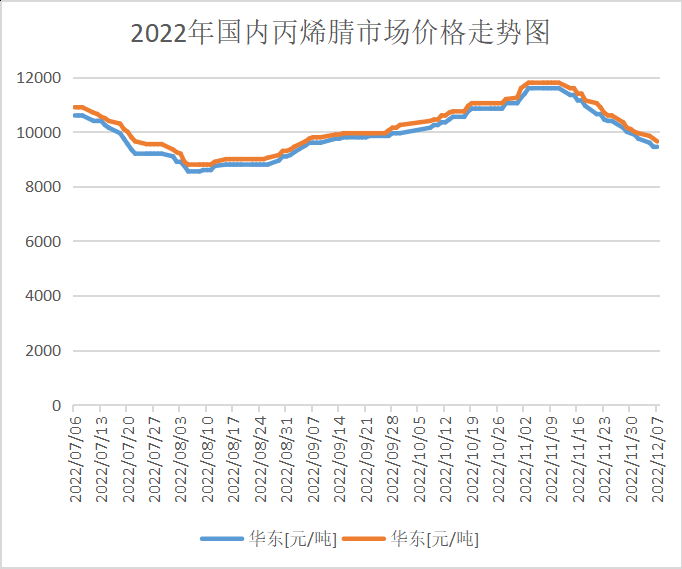

国内アクリロニトリル市場の概要

今回のアクリロニトリル価格下落の直接的な原因は、ユニットの再稼働と負荷増加による供給量の増加であり、工場の生産意欲を刺激する直接的な原因は、生産利益の全体的な向上である。需給とコストの論理は市場で相互作用し、循環している。11月の最初の10日間、アクリロニトリル価格は1トンあたり11600元で最高値に達し、産業設備の利用率は70%未満でした。その後、設備利用率は徐々に80%以上に上昇し、アクリロニトリル価格は急速に10000元以下に下落しました。

現在、山東海江アクリロニトリルのメンテナンス装置は徐々に再開され、工業装置の負荷は増加し続けていますが、下流の需要は大きく追いついていません。アクリロニトリル市場は明らかに空気のような雰囲気を呈しており、メーカーの供給は徐々に減少しています。最近、アクリロニトリル市場価格の下落チャネルが開かれ、下流では買い上げるよりも買い下げる心理が顕著になっています。市場の取引雰囲気は一般的であり、価格は引き続き下落するでしょう。

アクリロニトリル需給市場の分析

供給面:今週は原材料費の高騰により、アクリロニトリルの価格下落が抑制され始め、華東地区の一部の大型工場からもネガティブなニュースが発表され始めました。しかし、現在のところ供給は依然として過剰であり、一部企業の在庫も増加しており、特に山東市場で顕著です。アクリロニトリル市場の需給状況は短期的に膠着状態に陥る可能性があります。今週の中国アクリロニトリル稼働率は75.4%で、先週より0.6%低下しました。生産能力ベースは380.9万トン(遼寧博羅で26万トンの新規ユニットが生産開始)。

需要側:下流ABSの約90%が始動し、アクリル繊維とアクリルアミドの業界は安定的に始動し、下流全体の需要は安定している。国内ABS業界の今週の始動率は96.7%で、前週比3.3%増となった。今週は、江蘇省山東利華贝と広西科园の大型工場の稼働率増加が、ABSの生産量と稼働率の増加を牽引した。原油とエネルギー・化学品バルク商品は下落した。事業者の期待は上向きにくい。需要側は弱く、変化が難しく、売買には慎重で、より積極的な推進力に欠けている。主流市場の議論の雰囲気は平坦で、トレーダーはポジションを軽くしたり、減らしたりする傾向がある。来週の国内ABS市場は弱い統合傾向を継続すると予想され、価格下落の可能性がある。

将来の市場概要

現在、アクリロニトリルの需給は依然としてアンバランスであり、短期的には需要の伸びしろがありません。また、海外需要も弱く、良好な輸出先を見つけるのも困難です。そのため、供給側の変化が市場の底入れ時期を決定します。短期的には、アクリロニトリルの市場価格は安定的に推移する可能性がありますが、原料となるプロピレンの価格が最近上昇し、コスト圧力が高まっています。具体的には、下流の受入感情の変化とメーカーの価格動向に引き続き注意を払う必要があります。

投稿日時: 2022年12月9日