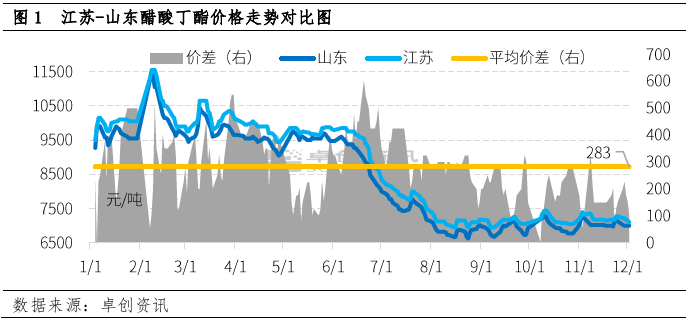

12月の酢酸ブチル市場はコスト主導で推移しました。江蘇省と山東省の酢酸ブチルの価格動向は異なり、両者の価格差は大幅に縮小しました。12月2日には、両者の価格差はわずか100元/トンでした。短期的には、ファンダメンタルズなどの要因の導きにより、両者の価格差は合理的な範囲に戻ると予想されます。

山東省は中国における酢酸ブチルの主要生産地の一つであり、比較的幅広い物流網を有しています。生産量の30~40%は地元自家消費に加え、江蘇省にも流れています。2022年の江蘇省と山東省の平均価格差は、基本的に1トンあたり200~300元程度の裁定余地を維持すると予想されます。

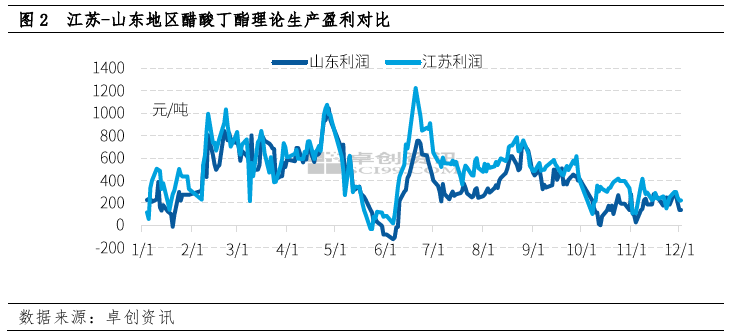

10月以降、山東省と江蘇省の酢酸ブチルの理論生産利益は基本的に400元/トンを超えず、そのうち山東省の生産利益は比較的低い。12月には、酢酸ブチル全体の生産利益が減少し、江蘇省では約220元/トン、山東省では約150元/トンとなった。

利益の差は、主に両拠点のコスト構成におけるn-ブタノールの価格差によるものです。酢酸ブチル1トンの生産には、酢酸0.52トンとn-ブタノール0.64トンが必要ですが、n-ブタノールの価格は酢酸よりもはるかに高いため、酢酸ブチルの生産コストにおいてn-ブタノールが大きな割合を占めています。

酢酸ブチルと同様に、江蘇省と山東省のn-ブタノールの価格差は長年にわたって比較的安定しています。近年、山東省の一部n-ブタノール工場の変動などにより、この地域の工場の在庫は引き続き少なく、価格は高くなっています。そのため、山東省の酢酸ブチルの理論的な生産利益は全体的に低く、主要メーカーの利益追求と出荷意欲も低く、価格は比較的高くなっています。

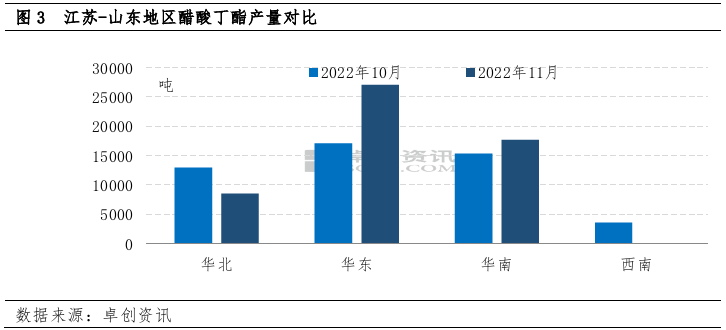

利益の差により、山東省と江蘇省の生産量にも差があり、11月の酢酸ブチルの総生産量は53300トンで、前月比8.6%増、前年同月比16.1%増となった。

華北では、コスト制約により生産量が大幅に減少しました。月間総生産量は約8500トンで、前月比34%減少しました。

華東地区の生産量は約2万7000トンで、前月比58%増加した。

供給面での明らかな格差から判断すると、両工場の出荷に対する熱意も一致していない。

後期には、在庫不足を背景にn-ブタノール全体の変動は大きくなく、酢酸価格は引き続き下落し、酢酸ブチルのコスト圧力は徐々に弱まり、山東省の供給量は増加すると予想される。江蘇省は、初期の建設負荷の高さと近い将来の大規模な消化により、供給量が減少すると予想される。以上の背景から、両地域間の価格差は徐々に正常水準に戻ると予想される。

投稿日時: 2022年12月6日