スチレン価格2022年第3四半期には、マクロ経済、需給、コストの複合的な要因により、急落後、底を打った。第4四半期は、コストと需給に若干の不確実性があるものの、過去の状況と相対的な確実性を考慮すると、スチレン価格は依然として一定の支持を得ており、過度に悲観的になる必要はないだろう。

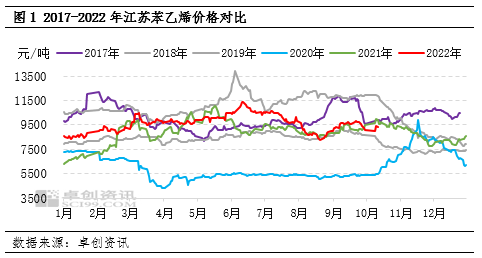

6月10日からスチレン価格は下落傾向に入り、江蘇省の当日の最高価格は11,450元/トンでした。8月18日、江蘇省のスチレンの低価格帯の価格は8,150元/トンまで下落し、3,300元/トン下落し、約29%下落しました。上半期の値上がり分はすべて取り戻されましたが、江蘇省市場では過去5年間(2020年を除く)の最低価格まで下落しました。その後、底を打って9月20日に最高価格の9,900元/トンまで上昇し、約21%上昇しました。

マクロ経済効果と需給の複合効果により、スチレン価格は下落傾向に入った。

6月中旬、国際原油価格は、主に米国の商業用原油在庫の継続的な増加を背景に、反転し始めました。連邦準備制度理事会(FRB)がインフレ対策として約30年ぶりの大幅利上げを発表したことを受け、国際原油価格は急落しました。これは、将来の利上げサイクルへの期待感から、第3四半期も石油市場と化学品市場の全体的なトレンドに影響を与え続けました。スチレン価格は第3四半期に前年同期比7.19%下落しました。

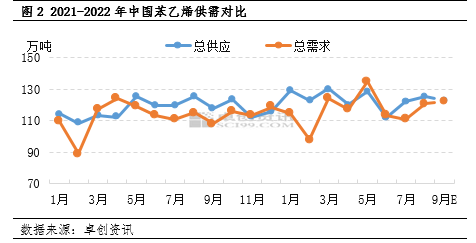

マクロに加え、需給ファンダメンタルズも第3四半期のスチレン価格に大きな影響を与えました。7月にはスチレン総供給量が総需要量を大幅に上回り、8月には総需要の伸びが総供給量の伸びを上回り、ファンダメンタルズが改善しました。9月には総供給量と総需要はほぼ横ばいとなり、ファンダメンタルズは堅調に推移しました。このようなファンダメンタルズの変化の理由は、第3四半期にスチレンメンテナンスユニットが相次いで再稼働し、供給量が相次いで増加したことに加え、下流収益の改善に伴い新規ユニットが稼働し、8月にはゴールデンシーズンを迎えようとしていたため、末端需要も改善し、スチレン需要が徐々に増加したためです。

中国の第3四半期のスチレン総供給量は350万5800トンで、前四半期比3.04%増、輸入量は19万4100トンで、前四半期比1.82%減と予想されている。第3四半期、中国のスチレン下流消費量は334万5300トンで、前四半期比3.0%増、輸出量は10万2800トンで、前四半期比69%減と予想されている。

ケムウィンは中国の化学原料貿易会社で、上海浦東新区に位置し、港、ターミナル、空港、鉄道輸送のネットワークを持ち、中国の上海、広州、江陰、大連、寧波舟山に化学薬品と危険化学薬品の倉庫があり、年間を通じて5万トン以上の化学原料を保管しており、十分な供給量があり、購入とお問い合わせを歓迎します。chemwinメール:service@skychemwin.comWhatsApp: 19117288062 電話: +86 4008620777 +86 19117288062

投稿日時: 2022年10月19日