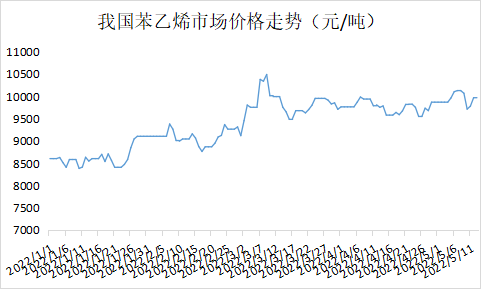

国内スチレン価格は上昇した後、再び変動傾向に調整されました。先週、江蘇省のスポット高値取引は10,150元/トン、安値取引は9,750元/トン、高値と安値のスプレッドは400元/トンでした。原油価格がスチレンを支配し、純ベンゼンは堅調に推移しています。原油価格の反落の中で、スチレンの利益は再び圧縮され、コスト面は引き続き支えられ、週末には原油が上昇に追随しながら反発しました。下流の需要は全般的に好調で、ファンダメンタルズは継続していますが、疫病の影響で国内の下流工場の生産利益は低迷しており、需給面ではスチレンを押し上げるのが難しい状況です。

供給側

現在、国内スチレン工場の生産は低水準でスタートしており、生産利益の減少の影響で、多くの非統合型工場は駐車によるマイナス削減、一部の統合装置やメンテナンス、あるいは駐車の故障による負荷軽減などにより、生産量は増加していません。そのため、国内スチレン生産価格は抑制されにくく、今週の生産変動も顕著ではありません。一方、最近の利華益のマイナス削減により、週ごとのスチレン生産量はわずかに減少しました。一部のユニットの生産再開に伴い、国内スチレン生産量は後期に増加する見込みです。

需要側

下流需要は近い将来大きな変化はなく、EPSは最近一部メーカーの生産減少によりスチレン需要は減少しましたが、PSとABSプラントの需要は増加しました。そのため、全体として、下流三大需要の減少は近い将来には非常に限定的であり、後期には需要が改善する余地があります。現在、華東地域で流行している感染症のみが、スチレン需要に大きな影響を与え、あるいはある程度の抑制をもたらしています。

現在、原油価格は高値圏に反発し、再び上昇する余地は限られている。純ベンゼン価格は引き続き堅調に推移しているが、強制的な空売り相場が長く続く可能性の方が懸念される。特に原油価格が反騰した場合、純ベンゼン価格は下落に転じる可能性がある。そのため、コスト面でのサポートはあるが、コスト面での反騰の可能性もあり、コスト面のサポートも下落に転じる可能性がある。需給面では、供給側ではスチレン工場の生産量が安定しており、市内では小幅増加している。一方、需要面では、江蘇省一帯の疫病が継続し、個々のEPS工場が駐車の影響を受けており、PSは採算上の問題から、一部の工場は駐車負荷を軽減する意向を示している。そのため、今週は国内スチレン価格が限られており、下落する可能性があり、江蘇省市場のスポット価格は9700~10000元/トンになると予想される。

投稿日時: 2022年5月17日