1、市場概況:PTA価格は8月に新たな最安値を記録

8月、PTA市場は大幅な下落に見舞われ、価格は2024年の最安値を更新しました。この傾向は主に、当月PTA在庫が大幅に積み上がったこと、そして大規模な設備停止や減産が行われず、在庫残高の問題を効果的に解消することが困難だったことに起因しています。一方、国際原油相場の下落はPTAのコストを効果的に支えることができず、価格への下落圧力をさらに強めています。

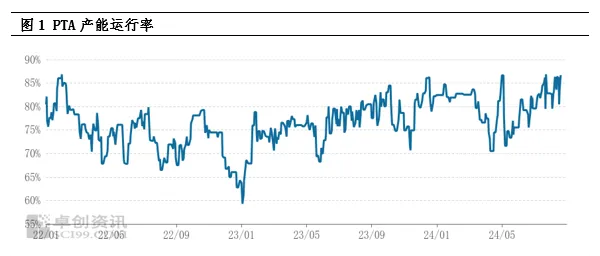

2、供給側分析:生産能力は高く、在庫は過去最高水準に達している

現在、PTA生産能力の稼働率は依然として高い水準にあり、商品の供給は非常に豊富です。2024年以降、PTAの月間生産量は前年同期比で大幅に増加し、史上最高値に達すると予想されています。この高生産はPTAの社会在庫の過去最高を直接的に引き起こし、スポット価格を抑制する重要な要因となっています。下流のポリエステル産業の高稼働率は、PTA在庫の蓄積をある程度減速させていますが、大型PTA工場の集中的なメンテナンスと減産がなければ、供給過剰の状況を反転させることは難しく、市場はPTAの将来の動向に対して悲観的な見方をしています。

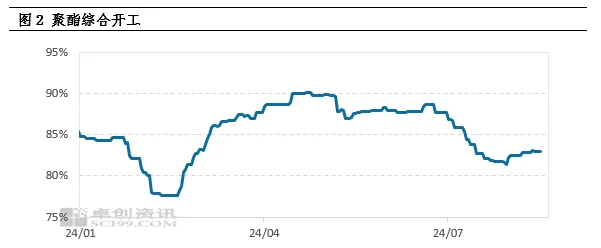

3、需要側分析:需要は期待を下回り、ポリエステル生産は低水準でスタート

需要側の弱さもPTA価格下落の重要な原因の一つです。初期の重合コストの継続的な上昇はポリエステル製品の利益率の低下を招き、一部のポリエステル工場は減産・値上げ戦略を取らざるを得なくなりました。この連鎖反応によりポリエステルの生産率は継続的に低下し、8月にはほとんどのポリエステル工場が減産に追随し、PTA需要が大幅に減少しました。ポリエステル工場の入荷意欲が低いのは、主に在庫と長期契約の供給源の消費によるもので、PTAの需給バランスをさらに悪化させています。

4、在庫圧力と市場の期待

現在の需給状況を踏まえると、PTAは8月に約30万トンの供給が積み上がり、価格が大幅に下落すると予想されます。今後、PTA市場における供給圧力は依然として非常に大きく、これは主に集中メンテナンス施設の数が限られていることと、ほとんどの大規模施設が年内にメンテナンスを完了していることが要因です。PTAの月間生産量は今後も600万トンを超える高水準で推移すると予想されます。下流のポリエステル生産が回復に転じたとしても、このような高生産量を完全に消化することは困難であり、供給圧力は依然として存在し続けるでしょう。

5、コストサポートと弱い振動パターン

市場には多くのマイナス要因があるにもかかわらず、国際原油市場は依然としてPTAのコストをある程度支えている。マクロレベルでは、世界的な景気後退への懸念から商品価格が全体的に下落しているものの、利下げ期待の高まりが市場に若干の暖気をもたらしている。供給面では、地政学的リスクの不確実性とOPECプラスの減産政策が引き続き石油市場に影響を与えている。需要面では、原油在庫の減少への期待が依然として存在している。これらの要因が相まって、石油市場はロングとショートが入り混じった状況となっており、PTA処理手数料は1トンあたり300~400元の間で変動している。したがって、供給圧力が極めて大きいにもかかわらず、国際原油のコスト支えは、PTA市場の低迷と不安定な動きにつながる可能性がある。

6、結論と展望

まとめると、PTA市場は今後、大きな供給圧力に直面し、需要の弱さが市場の悲観的なセンチメントをさらに悪化させるでしょう。しかしながら、国際原油のコストサポートの役割は無視できず、PTA価格の下落をある程度抑制する可能性があります。そのため、PTA市場はボラティリティの低い時期に入ると予想されます。

投稿日時: 2024年8月26日