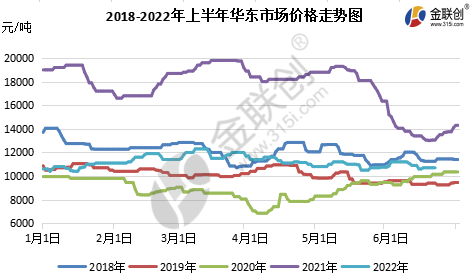

2022年上半期には、国内プロピレンオキシド市場価格は主に安値で、上下動が激しく、変動幅は10200~12400元/トン、高値と安値の差は2200元/トン、最低価格は1月上旬に山東市場で出現し、最高価格は3月中旬に華東市場で出現した。1月の最低価格の原因は、1月は伝統産業の閑散期であり、春節が近づいていたため、下流の需要が低迷していたこと、万華第二期と鎮海の第二期新生産能力が稼働し始めたため、供給が増加し、消極的なムードが漂い、市場の重心がさらに空虚になり、引き続き低下したためである。3月の最高価格の原因は、鎮海の一時期、山東省三月、新月、杭金などの改修が好調だったため、供給が縮小し、下流の供給も適度に回復し、取引が改善したため、市場の重心が上昇し、上半期の最高価格となった。上半期はやや下落した。

データソース: Goldlink

新しい生産能力、伝統産業の閑散期、市場が弱く、南北が頻繁に逆転

1月前半、昨年12月末の惰性により、価格は一時10,200元/トンと上半期最安値まで下落したが、その後、山東省の汚染緩和や吉深市の維持管理のマイナス影響が軽減され、シクロプロパンの供給は好調で底打ちして反発したものの、その規模は限定的であった。鎮海IIの生産が順調に進み、輸入シクロプロパンが港に集中していることと相まって、供給が豊富だったため、市場のムードはより悲観的になり、シクロプロパンは再び下落圧力にさらされたが、原料の液体塩素、プロピレン価格の高騰のため、液体塩素、プロピレンが強く支持され、クロラノールプロセスの利益コストの逆転により、一部の工場は価格を守るために生産を制限し始め、下流も春節前に補充が不足し、現場の肯定的な雰囲気が高まり、価格は反発したが、泉精錬装置は2月下旬に正常に再稼働したが、2月の供給は実質的ではなく、工場の在庫は少なく、蓄積は遅く、1月末には市場は膠着状態になった。

2月前半は春節と重なり、工場は正月に向けて在庫を低く抑え、石大、華泰、三月などのマイナス操業が縮小し、市場は一時的に安定した操業を維持した。祭りが終わると物流運輸が改善され、コストサポートと重なって強気になり、C環は祭り後に「開門」を迎え、下流は補充直後に控えめになり、在庫消化に戻り、様子見操業となった。月の中旬は一時的に安定を維持したが、山東省の後半には原料のプロピレンと液体塩素がともに上昇し、下流も国際的な周辺政治衝突の下で慌てて追随したが、末端の貧弱な状況のため持続性は限られており、北部市場だけが100元/トンを回復したが、在庫圧力は順調に伝達された。

3月のエポキシプロパン市場は頻繁に上下し、「M」字型のトレンドと狭い変動幅を示した。3月前半には鎮海工場の第1期工事が完全に停止し、山東三月、新月、航金科技がマイナスの影響を縮小した。

疫病が多地点で開花し、需要と物流に影響を与え、産業チェーンの健全性に大きな打撃を与えた

3月中旬、山東省金陵で計画的に駐車場のメンテナンスを行っていたものの、疫病が多発し、特に山東省ポリエーテルの集積地である淄博で下落し、もともと弱かった環状プロパンの稼働率がさらに悪化した。山東省のいくつかの環状プロパン工場の稼働率が下落したものの、需要は依然として低迷しており、重心が下降圧力にさらされ、続いて原料コストの圧力が強くなり、環状プロパンも原料価格の下落圧力に追随した。月末には原料価格が再び下落し、シクロプロパンのコストと需要が再び二重のマイナスに陥った。

4月の清明節にはコスト圧力が急上昇し、工場は工場価格を値上げしましたが、祭りの後、一部の物流が再開されたため、シクロプロパンは順調に底を打ち反発しましたが、ターミナルの弱さと疫病の影響で反発は限定的でした。その後、コストサポートが弱くなり、需要が引き続き弱いため、価格は下落圧力を受けました。その後、液体塩素は大幅に反発し、シクロプロパンはコストに支えられました。5月の労働者の日には、供給とコストが有利になり、シクロプロパンメーカーは工場価格を値上げしました。祭りの後、物流の回復は改善し、市場は小幅上昇を続けました。しかし、下流の需要は引き続き限られており、華東市場のスポットが豊富であることと相まって、雰囲気は横ばいとなり、市場は徐々に横ばいで終了しました。途中で、需要が引き続き低調であったこと、原料の液体塩素が後退したこと、業界の弱気などの下降雰囲気、工場の在庫圧力と相まって、山東省は工場に代わって川下のヘッジとして工場価格を思い切って引き下げ、価格は万華第二期駐車場の後に月間最安値に下落し、泉州シノケムのマイナスが縮小し、シクロプロピルが反発したことで、川下の需要は一時的に200元/トンの反発にとどまり、その後は安定して様子見となった。

伝統的な需要のオフシーズン、下流部門の信頼感はゆっくりと構築され、新規生産能力への圧力は依然として大きい

6月、上海の生産活動は徐々に秩序立った放出が見られましたが、需要は改善せず、依然として上下動が頻繁で、規模は限定的でした。6月上旬、市場は5月末に続き、横ばいで1週間ほど終了し、その後供給が増加し、在庫圧力がかかり、工場は断固として工場価格を引き下げ、下流はヘッジ重視の追い上げで殺到し、10400元/トンまで下落しました。工場の利益圧迫は明らかで、利益追求の心理はもはや存在せず、下流も慎重に様子見の安値追随となりましたが、それは束の間のことで、シクロプロピルも再び1日ツアーで値上げを見せ、100元/トン上昇しました。下半期、三越駐車場、中国海運シェルエポキシプロパン装置の予想外の駐車場が登場しましたが、大沽華の新生産能力のニュースは市場にマイナスに働き、下流の心理はより大きな上昇を得ることは難しく、市場はより多くのピックアップとともに、慎重に様子見の続報となり、市場心理はより空虚になり、続報あるいは下落が予想されます。

データソース: Goldlink

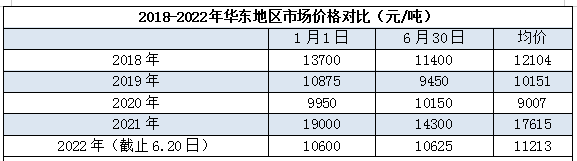

2022年上半期、6月20日現在、華東市場の平均価格は約11213元/トンで、2021年より大幅に低くなっています。もちろん、2021年の市況も比較的制御不能で、2018~2019年の状態にやや近づいています。

エピクロロヒドリンクロロヒドリンプロセス理論の上半期の利益縮小は深刻で、前年比90%以上の減少

2022年、クロルヒドリンプロセスの理論上の利益は約2400元/トン、最低は約-1000元/トン、平均は約300元/トンで、1月、鎮海ドライブの第2期が重なり、春節前に下流の企業が次々と市場から撤退し、需要が弱まり、価格が下落し、利益が逆転しました。2月、春節の復帰により市場に戻り、物流と需要は前期よりも良好で、利益はプラスに転じ、1000元/トン前後で変動しました。3月から5月にかけて、上海や国内で多くの伝染病が発生し、前期に比べて需要が弱まり続け、物流は良くなく、プロピレンオキシド価格はコストライン付近で変動し、価格が頻繁に上下し、クロルヒドリンの理論上の利益はまた、正負の転換も頻繁に行われています。同時に、プロピレン価格の下落により、液体塩素の変動幅は縮小しました。理論上の利益水準は高くありませんが、圧力は以前よりも大幅に狭くなっています。

ケムウィンchemwinは中国の化学原料貿易会社で、上海浦東新区に位置し、港、ターミナル、空港、鉄道輸送のネットワークを備え、中国の上海、広州、江陰、大連、寧波舟山に化学薬品と危険化学薬品の倉庫があり、年間を通じて5万トン以上の化学原料を保管しており、十分な供給量がありますので、ご購入やお問い合わせを歓迎します。メールアドレス:service@skychemwin.comWhatsApp: 19117288062 電話: +86 4008620777 +86 19117288062

投稿日時: 2022年7月19日