2023年11月14日、フェノールケトン市場では両銘柄とも価格が上昇しました。この2日間で、フェノールとアセトンの平均市場価格はそれぞれ0.96%、0.83%上昇し、7872元/トンと6703元/トンに達しました。一見平凡なデータに見えるものの、その背後にはフェノールケトン市場の混乱が隠されています。

これら二大化学品の市場動向を振り返ると、いくつか興味深いパターンが浮かび上がります。まず、全体的な傾向から見ると、フェノールとアセトンの価格変動は、新規生産能力の集中的な解放と下流産業の収益性と密接に関連しています。

今年10月中旬、フェノールケトン業界は177万トンの新たな生産能力を迎え、集中生産体制に移行しました。しかし、フェノールケトン製造プロセスの複雑さから、この新たな生産能力は原料投入から製品生産まで30~45日のサイクルを必要としました。そのため、新たな生産能力が大幅に開放されたにもかかわらず、実際には11月中旬まで安定した製品生産が実現しませんでした。

このような状況下で、フェノール業界の商品供給は限られており、純ベンゼン市場の厳しい市況と相まって、フェノールの価格は急速に上昇し、7850〜7900元/トンの高値に達しました。

アセトン市場は様相が異なっています。初期段階では、アセトン価格下落の主な要因は、生産能力の増強、MMA業界の損失、イソプロパノール輸出受注への圧力でした。しかし、時間の経過とともに、市場には新たな変化が見られました。一部の工場はメンテナンスのために操業を停止しましたが、11月にはフェノールケトン転換のメンテナンス計画があり、アセトンの排出量は増加していません。同時に、MMA業界の価格は急速に回復し、収益性を回復し、一部の工場のメンテナンス計画も減速しました。これらの要因が相まって、アセトン価格は一定の反発を見せました。

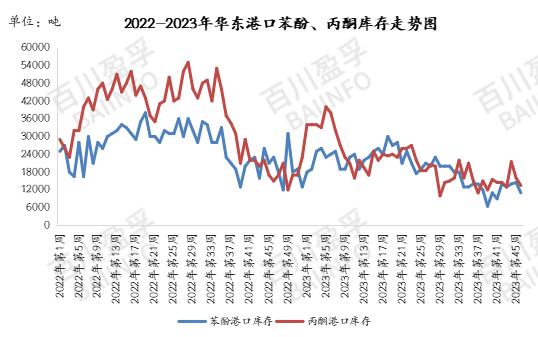

在庫面では、2023年11月13日現在、中国江陰港のフェノール在庫は11,000トンで、11月10日と比較して35,000トン減少しました。中国江陰港のアセトン在庫は13,500トンで、11月3日と比較して25万トン減少しました。新たな生産能力の解放は市場に一定の圧力をもたらしましたが、現在の港湾在庫の低水準がこの圧力を相殺していることがわかります。

また、2023年10月26日から2023年11月13日までの統計データによると、華東地区のフェノールの平均価格は7871.15元/トン、アセトンの平均価格は6698.08元/トンです。現在、華東地区のスポット価格はこれらの平均価格に近い水準にあり、市場が新規生産能力の解放に対して十分な期待と消化力を持っていることを示しています。

しかし、これは市場が完全に安定したことを意味するものではありません。むしろ、新たな生産能力の投入や下流産業の収益性における不確実性により、市場が変動する可能性は依然として残っています。特にフェノールケトン市場の複雑さと、各工場の生産スケジュールのばらつきを考慮すると、今後の市場動向は依然として注意深く監視する必要があります。

このような状況において、投資家やトレーダーは市場の動向を綿密に監視し、資産を合理的に配分し、デリバティブ商品を柔軟に活用することが重要です。生産企業は、市場価格への注意に加え、潜在的な市場リスクに対処するために、プロセスフローの最適化と生産効率の向上にも留意する必要があります。

総じて、フェノールケトン市場は現在、新規生産能力の集中的な投入と下流産業の利益変動を経験し、比較的複雑かつ敏感な段階にあります。すべての市場参加者にとって、変化する市場法則を十分に理解し、把握することによってのみ、複雑な市場環境で足場を築くことができます。

投稿日時: 2023年11月15日