3月に入り、下流のビスフェノールA製品工場の一部のメンテナンスと一部の末端の供給不足により、フェノール市場の短期的な需給圧力が高まりましたが、最近の原油先物価格の高騰を背景に、フェノール原料の上限である純ベンゼンとプロピレンの価格が反発し、コストの下振れが強くなり、コストと需給の駆け引き、板紙の売買が活発化し、上昇ブレイクは依然として支援を必要としています。

3月、燕山石油化工東のフェノールケトンユニットが再稼働し、浙江石油化工の2基のフェノールケトンユニットも生産を開始した。国内の残りのフェノールケトンユニットは月内に停止メンテナンスの予定がなく、国内のフェノールケトンユニット全体の起動負荷は高い水準を維持しており、フェノール市場の国内供給側は前月に比べて大幅に増加すると予想される。しかし、レボイ化学傘下の2組のビスフェノールAユニットはメンテナンス期間に入り、その上流のフェノールケトンユニットは当分の間計画されていないほか、浙江石油化工の1基のビスフェノールAユニットは3月3日からメンテナンスを停止し、再稼働時期は未定である。春節(旧正月)に伴う下流の生産再開時期の遅れと相まって、一部の北部地域の下流工場の生産再開時期は3月中旬近くに延期されるとの報道もある。

フェノール市場の需給圧力は短期間で増幅され、フェノール市場は3月初めに弱いショックを受けて下落傾向を続け、2月末には業界の弱気な雰囲気が徐々に濃くなったが、国際情勢の影響で原油先物価格が相次いで高値を突破し、フェノール市場の高値を牽引し、製品の純ベンゼンとプロピレンの価格が反発し、フェノール市場は小幅な上昇の後、下落に歯止めがかかったようだ。

フェノール市場の最近のデータの変化を見ると、コスト面の下落は緩やかで、製品の末端に近づくにつれて上昇幅は比較的小さい。これは、一方では、低価格帯製品の需給ファンダメンタルズが依然として改善の余地があることを示している。他方では、下流のバイヤーがコスト面の上昇の持続性について様子見姿勢を示していることを示している。

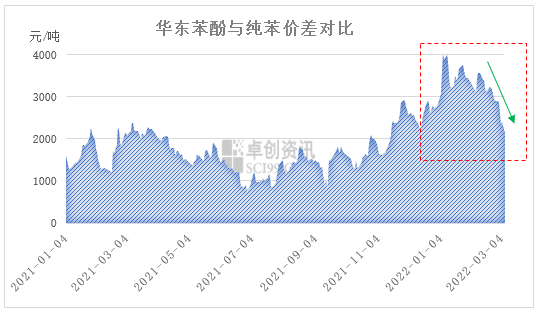

現在、華東フェノールと純ベンゼンのスプレッドは急速に縮小しており、3月7日の終値時点で、華東フェノール市場は10900~11000元/トンで引け、華東純ベンゼンは8750~8850元/トンで引け、両者のスプレッドは2150元/トンに戻った。短期的には、原油先物価格は純ベンゼン価格の上昇や高騰の遅れに押されているが、フェノール市場は比較的緩やかで、両者のスプレッドは引き続き縮小すると予想され、後発価格のフェノール市場への支持は徐々に強まるだろう。

現在、欧米の原油先物は2008年以来の高値に上昇し、ブレント原油先物は日中1バレルあたり140ドル近くまで下落し、原油価格の上昇は下流部門の精製コスト圧力を高め、フェノールと純ベンゼンのスプレッドが徐々に縮小し、コスト面の押し上げがフェノール市場の役割を高め、フェノール価格は上昇傾向を示しているが、需給ファンダメンタルズに戻ると、短期的なフェノール需給圧力は依然として大きく、特に北部市場では、最近北部から南部への商品の流れが一方では市場価格の上昇リズムを抑制し、他方では北部市場の在庫圧力も反映している。短期的なコストと需給の駆け引き、売買板の鋸引き、上昇ブレイクはまだ助けを必要としている。

投稿日時: 2022年3月9日