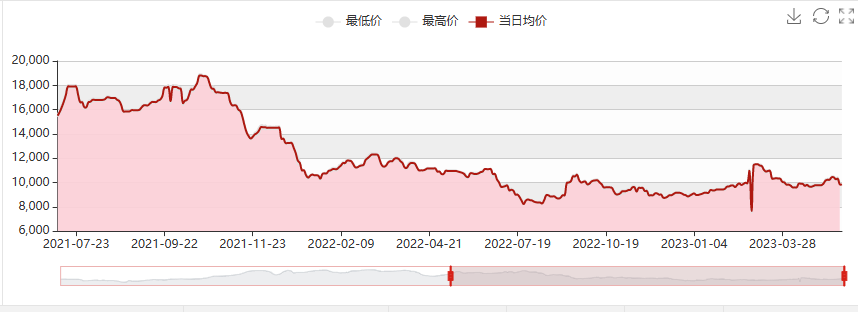

メーデー連休中、蘆西化学の過酸化水素爆発事故の影響で、原料プロピレンのHPPOプロセスの再開が遅れた。杭金科技の年間生産量8万トン/万華化学の30万トン/6万5千トンのPO/SMは相次いでメンテナンスのため停止した。エポキシプロパンの供給量が短期的に減少したことで、価格は10200~10300元/トンと持続的に上昇し、600元/トンの大幅な上昇となった。しかし、金城石油化工の大規模輸出、配管爆発による三岳工場発電所の一時停止からの再開、寧波海安第一期プラントの稼働再開などにより、環境保護およびプロピレンの供給増加は顕著である。下流需要は弱く、事業者の間では依然として弱気の懸念があるため、慎重な買いが求められる。さらに、米国のコベストロポリエーテルは港湾市場での競争を激化させ、エポキシプロパンからポリエーテルへの市場価格の急落を招きました。5月16日現在、山東省の主流工場価格は9500~9600元/トンまで下落し、一部の新製品は9400元/トンまで上昇しました。

5月下旬のエポキシプロパン市場予測

コスト面:プロピレン価格が大幅に下落し、液体塩素の供給範囲が変動し、プロピレンの供給も限られている。現在の液体塩素価格は-300元/トン、プロピレン6710は-300元/トンであるため、クロロヒドリン法の利益は1500元/トンとなり、全体としてはかなりの利益となる。

供給側:鎮海第一期装置は7~8日から稼働開始し、ほぼ満杯の状態です。江蘇易達と七香騰達は稼働再開の見込みです。4月と比較すると、金城石油化工の公式外販量の増加は顕著です。現在、シェルの負荷軽減と嘉宏新材料(不足解消のため駐車、販売在庫なし、5月20~25日稼働開始予定、稼働開始後納入)および万華PO/SM(30万トン/6万5千トン/年)装置のみが、5月8日から約45日間、連続メンテナンスを実施します。

需要面:全国の不動産市場の活動は低下し、市場は依然として下押し圧力に直面しています。ポリウレタンの下流需要の回復ペースは遅く、強度も弱いです。夏は終わり、気温は徐々に上昇し、スポンジ業界は閑散期に移行しています。自動車市場の需要力は依然として弱く、有効需要はまだ十分に発揮されていません。家電製品/北方断熱管工事/冷蔵倉庫建設プロジェクトの一部は回収が必要なだけで、受注実績は平均的です。

全体として、国内エポキシプロパン市場は5月下旬も引き続き低迷し、価格は9000円を下回ると予想されます。

投稿日時: 2023年5月17日