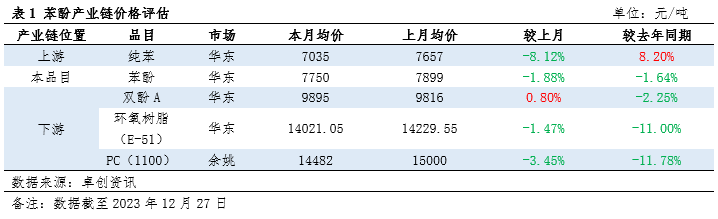

1、の価格はフェノール産業チェーンは上昇よりも下降が大きかった

12月、フェノールおよびその上流・下流製品の価格は、概して上昇よりも下落傾向を示しました。その主な理由は2つあります。

1. コストサポート不足:上流の純ベンゼン価格は大幅に下落し、月内に底値圏での反発が見られるものの、主要港の在庫積み増しにより価格上昇はやや鈍化しており、下流のコストサポートには限界がある。

2. 需給の不均衡:下流需要の全体的なパフォーマンスは低迷しており、特に一部の業界では新たな生産能力が解放されているため、需給関係の不均衡と製品価格の下落につながっています。

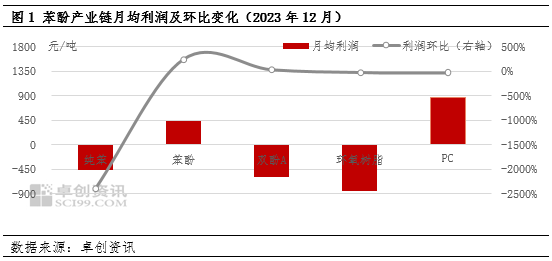

2、業界全体の収益性

1. 全体的に収益性が低い:12月、フェノールおよび上流・下流産業チェーンの収益は変動し、全体的な収益性が比較的低かった。

2. フェノールケトン業界の収益性は改善しました。フェノールケトン装置の月内メンテナンスが頻繁だったため、供給量の減少は企業にとって一定のプラス要因となりました。一方、上流の純ベンゼンの平均価格の低下はコスト圧力を緩和しました。

3. エポキシ樹脂業界は最も大きな損失を被りました。ビスフェノールAのスポット供給が逼迫しているため市場価格はわずかに上昇しましたが、需要の低い時期とコスト圧力によりエポキシ樹脂業界の収益性は低下しました。

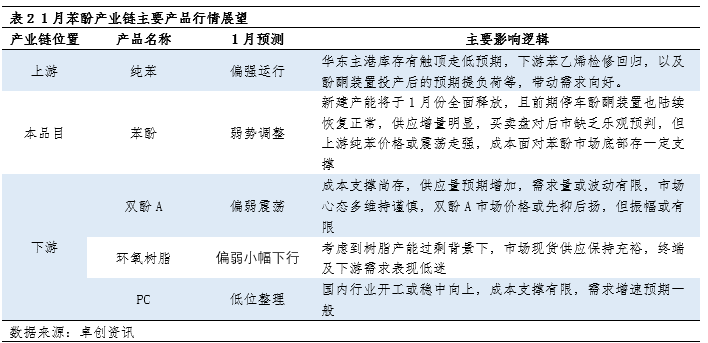

3、市場予測1月のフェノール産業チェーン

1月のフェノール産業チェーンの市場動向は、浮き沈みの混在した傾向を示すことが予想されます。

1. 純ベンゼンの上流操業が好調:華東主要港の在庫は増減すると予想され、下流需要も改善しているため、純ベンゼンの価格に一定のサポートが提供される。

2. 下流産業の圧力は変わらない:スチレンやフェノールケトンなどの一部の産業の維持は需要の改善をもたらすものの、下流産業の需給圧力は依然として存在し、新たな生産能力の継続的なリリースにより価格がさらに抑制される可能性があります。

3. 市場全体の下降余地は限られている:コスト面の利益の伝達効果により、市場全体の下降余地が制限される可能性がある。

要約すると、フェノール業界チェーンは12月にコストと需給の二重の圧力に直面し、全体的な収益性が低下しました。1月の市場は上下動の混在する傾向を示すと予想されますが、全体的な下落余地は限定的になる可能性があります。

投稿日時: 2024年1月2日