氷河の総供給量酢酸8月の氷酢酸市場は高値で、下流の一部は閑散期にあるため、酢酸の需要は限られている可能性があります。今月はオーバーホール企業が少なく、オーバーホール計画があるのは上海華誼と大連恒力のみで、供給は依然として高く、工場在庫は中高水準にあります。短期的な氷酢酸市場には多くのマイナス要因があるため、価格上昇を支持することは困難です。

近年、氷酢酸とその主要下流産業の生産能力は成長傾向にありますが、産業チェーンにおける利益の伝達は均衡していません。今後も利益と需要の拡大を牽引する原動力の一つであり続けるでしょう。氷酢酸の供給能力はさらに高まると予想されます。その際には、需給バランスが崩れることになります。

氷酢酸の生産能力は徐々に増加しており、消費も成長傾向にあるものの、産業チェーンにおける利益伝達は均衡しておらず、下流の一部の利益状況は必ずしも理想的とは言えない。

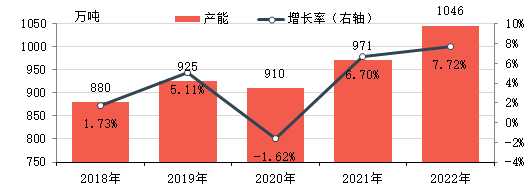

氷酢酸の生産能力は徐々に拡大している

2018年から2022年にかけて、中国の氷酢酸生産能力は、下流需要の拡大と良好な収益性に支えられ、着実に増加しました。2022年時点で、氷酢酸の有効年間生産能力は1,046万トンとなり、2018年比18.86%増加しました。

過去5年間、氷酢酸の価格は国内需要の増加と活発な輸出市場に支えられ、全体的に上昇傾向にあります。同時に、原料メタノールとの価格差は概ね一定しており、高い収益性と長期にわたる収益性を実現しています。

2017~2018年、海外の氷酢酸工場の稼働開始は不安定で、輸出市場が国内市場を支えました。また、国内の氷酢酸生産能力の減速と下流の生産能力拡大に伴い、氷酢酸の需要は増加したばかりで、国内の氷酢酸価格の上昇を支えました。動向は原料メタノールと基本的に同じですが、価格差は拡大し続け、利益率は拡大しています。2018年、華東市場の平均理論粗利益は約1,753元/トンでした。2019~2020年、国内の氷酢酸生産能力は着実に向上し、供給も増加しています。予想外の要因により、需要は段階的に減少しています。国内の氷酢酸価格は変動が激しく、メタノールとの価格差はある程度縮小しています。2020年、華東市場の平均理論粗利益は約504元/トンです。 2021年、メタノールと氷酢酸の価格はともに上昇傾向にあるものの、国内外の需要増加と供給の段階的な減少により氷酢酸の価格上昇が顕著となり、両者の価格差は拡大し続けています。華東市場の年間平均粗利益率は約399元/トン、41%でした。

利益はかなりの額であったが、下流の需要は継続的な成長を示し、既存の生産者と新規市場プレーヤーは新たな氷酢酸プロジェクト計画を策定し、そのほとんどは実行された。

将来の下流需要は依然として増加している

将来的にはほとんどの下流製品に新たな生産能力を追加する計画があり、氷酢酸の供給能力は継続的に成長します。

2021年から2022年にかけて、EVAの生産能力は急速に拡大し、製品もVA酢酸ビニルの含有量の高成長に近づいており、酢酸ビニルの需要が大幅に増加し、酢酸ビニルの生産能力が拡大し、非炭化カルシウムの供給不足が顕著になっています。2022年以来、一部の炭化カルシウムの供給は元のエチレン供給ユーザーに補充され、中国のエチレンアセテートの供給パターンは構造的過剰から構造的緊張に変化しました。EVAは、ユーザーの購入の難易度とコストが上昇したため、部分的にエチレンアセテートの自社構築を検討しています。それまでは、いくつかの建設中のプロジェクトが進行中であり、2023年にエチレン酢酸ビニルの生産能力が解放される予定です。

酢酸エチルも氷酢酸の主要な下流製品の一つである。近年、酢酸エチルの需給矛盾が顕著であり、生産能力の伸び率は比較的緩やかである。2022~2023年には、新規生産能力は依然として主に既存企業に集中しており、主に業界シェアの拡大、コストのさらなる削減、効率向上を目的としている。また、石油化学業界の融合化の潮流がますます顕著になるにつれ、一部の企業は産業チェーンの拡大を目指して新たな酢酸エチル工場の建設を計画している。しかし、酢酸エチルの生産プロセスが簡単で、国内設備の入れ替えが速く、生産が柔軟であり、主にコストと需要の変化に基づいているため、近年の生産量の伸び率は緩やかである。

無水酢酸については、近年、新型設備と旧型設備が共存し、総供給量は増加傾向にある。消費構造から見ると、主に酢酸繊維、医薬中間体、農薬中間体、香辛料、染料、食品添加物、化学脱水剤などの生産に使用されている。国内の一部酢酸繊維工場には無水酢酸工場が併設されており、他の分野への集積度は高くない。今後も無水酢酸工場は建設中であり、寧夏東河は今年下半期に15万トンを稼働させる予定である。河南瑞柏も新たな無水酢酸工場の建設を計画しており、業界の生産能力は引き続き拡大すると予想される。無水酢酸は川下分野が広く、需要面にはまだ成長の余地があるが、生産能力の向上に伴い、業界の競争力はますます高まっていくだろう。

今後、氷酢酸の新たなプロジェクトが増えれば、需要と供給のバランスが崩れる可能性がある。

近年の利益実績の改善と下流需要の継続的な増加により、氷酢酸の供給も勢いを増し続けており、今後3年間も例外ではありません。

上表は、今後3年間の氷酢酸生産能力の新規計画の一部を示しています。さらに、一部の企業が新規建設・拡張計画を策定していることから、氷酢酸の今後の生産能力の伸びは依然として比較的大きいことが予想されます。下流需要も持続的に増加すると予想されますが、氷酢酸の供給増加を完全に吸収できるかどうかは今後の動向を見守る必要があり、中国の氷酢酸生産能力が過剰になる可能性も否定できません。

ケムウィンchemwinは中国の化学原料貿易会社で、上海浦東新区に位置し、港、ターミナル、空港、鉄道輸送のネットワークを備え、中国の上海、広州、江陰、大連、寧波舟山に化学薬品と危険化学薬品の倉庫があり、年間を通じて5万トン以上の化学原料を保管しており、十分な供給量がありますので、ご購入やお問い合わせを歓迎します。メールアドレス:service@skychemwin.comWhatsApp: 19117288062 電話: +86 4008620777 +86 19117288062

投稿日時: 2022年8月16日