1、エポキシプロパン産業規模の急速な成長

エポキシプロパンプロピレン産業チェーンにおける下流ファインケミカルの重要な延長方向として、中国化学工業で前例のない注目を集めています。これは主に、ファインケミカルにおける重要な地位と、新エネルギー関連製品の産業チェーン接続によってもたらされた発展傾向によるものです。統計データによると、2023年末現在、中国のエポキシプロパン産業の規模は年間780万トンを超え、2006年と比較して10倍近くに増加しました。2006年から2023年まで、中国のエポキシプロパンの産業規模は年平均13%の成長率を示しており、これは化学業界ではまれです。特に過去4年間の産業規模の平均成長率は30%を超え、驚異的な成長の勢いを示しています。

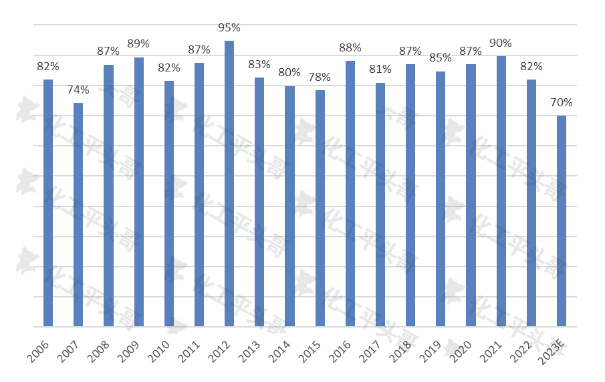

図1 中国におけるエポキシプロパンの年間稼働率の推移

この急成長の背景には、複数の原動力がある。第一に、エピクロロヒドリンはプロピレン産業チェーンの重要な下流延長として、民営企業の洗練された発展を実現する鍵となっている。国内化学産業の転換・高度化に伴い、ますます多くの企業がファインケミカル分野に注目しており、その重要な構成部分であるエポキシプロパンも当然ながら広く注目を集めている。第二に、万華化工のような成功した企業の開発経験は業界のベンチマークとなっており、その成功した産業チェーンの統合と革新的な開発モデルは他の企業の参考となっている。さらに、新エネルギー産業の急速な発展に伴い、エポキシプロパンと新エネルギー関連製品との産業チェーンのつながりも、広範な発展空間をもたらしている。

しかし、この急速な成長は、一連の問題ももたらしました。第一に、業界規模の急速な拡大は、ますます深刻化する需給矛盾をもたらしました。エポキシプロパンの市場需要は増加し続けていますが、供給の伸び率は明らかにそれを上回っており、企業の稼働率は継続的に低下し、市場競争はますます激化しています。第二に、業界内では深刻な同質化競争の現象が見られます。コア技術とイノベーション能力の欠如により、多くの企業は製品の品質、性能などの面で差別化された競争優位性を欠いており、価格競争などの手段でしか市場シェアを争うことができません。これは企業の収益性に影響を与えるだけでなく、業界の健全な発展を制限しています。

2、需給矛盾の激化

エポキシプロパン産業の急速な拡大に伴い、需給矛盾もますます深刻化しています。過去18年間、中国のエポキシプロパンの平均稼働率は約85%で、比較的安定した傾向を維持してきました。しかし、2022年以降、エポキシプロパンの稼働率は徐々に低下し、2023年には約70%と過去最低水準に落ち込むと予想されています。この変化は、市場競争の激化と需給矛盾の深刻化を如実に示しています。

需給矛盾が深刻化している主な原因は2つあります。一方では、産業規模の急速な拡大に伴い、エポキシプロパン市場への参入企業がますます増え、市場競争が激化しています。市場シェアを争うために、企業は価格を下げ、生産量を増やす必要があり、その結果、稼働率は継続的に低下しています。一方、エポキシプロパンの下流応用分野は比較的限られており、主にポリエーテルポリオール、ジメチルカーボネート、プロピレングリコール、アルコールエーテルなどの分野に集中しています。その中でも、ポリエーテルポリオールはエポキシプロパンの主な下流応用分野であり、エポキシプロパン総消費量の80%以上を占めています。しかし、この分野の消費量の伸び率は中国経済の成長率と一致しており、産業規模の伸び率は6%未満で、エポキシプロパンの供給量の伸び率を大幅に下回っています。これは、市場の需要は増加しているものの、その増加率が供給の増加率よりもはるかに遅く、需給矛盾が激化していることを意味します。

3、輸入依存度の削減

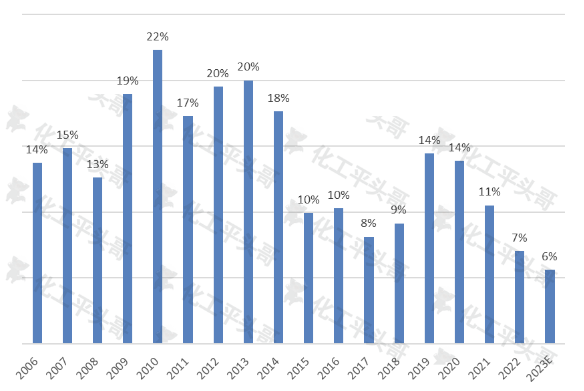

輸入依存度は、国内市場における供給ギャップを測る主要な指標の一つであり、輸入規模のレベルを反映する重要なパラメータでもあります。過去18年間、中国のエポキシプロパンの輸入依存度は平均14%前後で推移し、ピーク時には22%に達しました。しかし、国内エポキシプロパン産業の急速な発展と国内規模の継続的な拡大に伴い、輸入依存度は年々低下傾向にあります。2023年には、中国のエポキシプロパン輸入依存度は約6%に低下し、過去18年間で過去最低水準に達すると予想されています。

図2 中国の輸入エポキシプロパン依存度の推移

輸入依存度の低下は主に二つの要因によるものです。第一に、国内のエポキシプロパン産業の急速な拡大に伴い、国産品の品質と性能が大幅に向上しました。多くの国内企業が技術革新と製品の研究開発において大きな進歩を遂げ、国産エポキシプロパンの品質は輸入品とほぼ同等になりました。これにより、国内企業は市場における競争優位性を高め、輸入製品への依存度を低下させました。第二に、国内のエポキシプロパン生産能力の継続的な増加に伴い、市場供給能力が大幅に向上しました。これにより、国内企業は市場の需要をより良く満たすことができ、輸入品への需要を減らすことができます。

しかし、輸入依存度の低下は、一連の問題ももたらしている。第一に、国内エポキシプロパン市場の継続的な拡大と需要の継続的な増加に伴い、国産品の供給圧力も高まっている。国内企業が生産量と品質をさらに向上させることができなければ、市場の需給矛盾はさらに深刻化することが予想される。第二に、輸入依存度の低下に伴い、国内企業は市場競争の圧力をさらに強めている。市場シェアを争い、競争力を維持するためには、国内企業は技術レベルとイノベーション能力を継続的に向上させる必要がある。

4、将来の発展状況の分析

中国のエポキシプロパン市場は今後、一連の大きな変化に直面するでしょう。統計データによると、中国のエポキシプロパン産業の規模は2030年までに年間1,400万トンを超え、2023年から2030年にかけて年平均成長率は8.8%という高い水準を維持すると予想されています。この急速な成長率は、市場への供給圧力をさらに悪化させ、過剰供給のリスクを高めることは間違いありません。

産業の稼働率は、市場が過剰であるかどうかを判断する重要な指標とみなされることが多い。稼働率が75%を下回る場合、市場に供給過剰が生じている可能性がある。稼働率は、末端消費市場の成長率に直接影響を受ける。現在、エポキシプロパンの主な下流応用分野はポリエーテルポリオールであり、総消費量の80%以上を占めている。しかし、ジメチルカーボネート、プロピレングリコール、アルコールエーテル、難燃剤などの他の応用分野は存在しているものの、その割合は比較的小さく、エピクロロヒドリンの消費を支える範囲は限られている。

注目すべきは、ポリエーテルポリオールの消費量の伸び率が中国経済の成長率とほぼ一致している一方、産業規模の伸び率は6%未満で、エポキシプロパンの供給量の伸び率を大幅に下回っていることです。これは、消費側の成長率が比較的緩やかな一方で、供給側の急速な伸びがエポキシプロパン市場の需給環境をさらに悪化させることを意味します。実際、2023年は中国のエポキシプロパン業界にとって供給過剰の初年度となる可能性があり、長期的に供給過剰となる可能性は依然として高いです。

中国化学産業の急速な発展における過渡期製品であるエポキシプロパンは、独特の特徴を持っています。製品は均質性と規模拡大という特性を備え、投資と技術障壁が比較的低く、原材料へのアクセスが容易であることが求められます。さらに、産業チェーンにおける中間層の特性も備えているため、産業チェーンの下流への展開も期待できます。こうした製品は、化学産業の洗練された発展において重要な役割を果たしている一方で、市場の均質化ショックのリスクにも直面しています。

したがって、エポキシプロパンを生産する企業にとって、激しい市場競争の中で産業チェーンの発展においてどのように差別化を図り、より先進的な技術を活用して生産コストを削減するかが、今後の発展に向けた重要な戦略的考慮事項となるでしょう。

投稿日時: 2024年2月28日