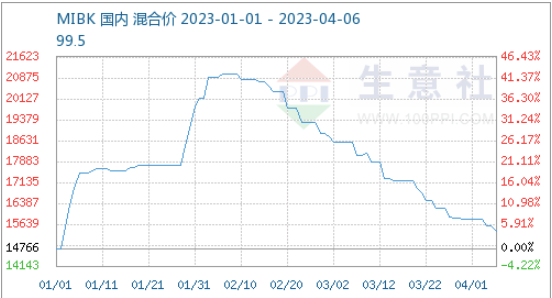

第1四半期、MIBK市場は急騰後、下落基調を維持した。タンカー出荷価格は14,766元/トンから21,000元/トンに上昇し、第1四半期で最も急激な42%上昇となった。4月5日時点では15,400元/トンまで下落し、前年同期比17.1%の下落となった。第1四半期の市場動向の主な要因は、国内生産量の大幅な減少と投機要因の高まりであった。輸入量の急速な補充と新規設備の稼働開始により、予想されていた供給逼迫は緩和され、高価格の原材料の受け入れが限られるなど、需要は引き続き低迷している。第2四半期には、MIBK市場は弱含みの調整局面に入ると予想される。

原材料調達の需要低迷により、主要な下流酸化防止剤は操業停止計画に踏み切る可能性があります。下流工程の再開が遅れ、原料MIBKの供給不足が続き、高価格MIBKの末端製造業界への受け入れが限定的となり、トレーダーへの出荷圧力が高まっています。期待値の改善は難しく、実際の現場受注は減少を続け、ほとんどの取引は後追いで対応する必要があります。第2四半期も末端需要の改善は依然として難しく、4020年の酸化防止剤業界は操業停止計画に踏み切る可能性があります。MIBKの長期的な下落に伴い、下値余地は縮小しており、在庫市場も適切な周期的なリトレースメントを迎える可能性があります。スポット取引戦略は、商業社会商品市場分析システムの助けを借りて活用できます。製品スポット戦略では、価格サイクルを高、中、中、低の5段階に分け、現在の価格ポジションに基づいて在庫取引戦略を導きます。

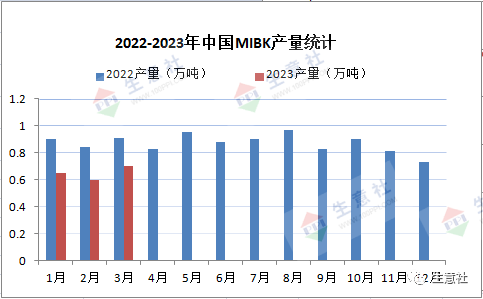

輸入量は順調に補充され、MIBKは2~3月にかけて大幅に減少しました。鎮江利長栄の年間5万トンのMIBK生産設備が2022年12月25日に閉鎖されて以来、月間損失は45万トンに達しています。この出来事は、特に誇大宣伝の要素もあって、MIBK市場に大きな影響を与えました。第一四半期の国内生産量は約2万トンで、前年同期比26%減少しました。上の図に示すように、第一四半期のMIBK生産量は減少しました。しかし、寧波巨華、張家港凱陵などの生産能力3万トンの設備が補充され、輸入供給の補充速度が加速しています。 MIBKの輸入量は1月に前年同月比125%増加し、2月の総輸入量は5,460トンとなり、前年同月比123%増加したと報じられています。国内供給の逼迫を受け、価格が急騰し、第1四半期の輸入量が大幅に増加したことで、国内供給に大きな影響が出ました。第2四半期は社会的な在庫が十分であり、供給面は引き続き緩やかでした。

第1四半期のMIBK相場は大きく上下し、最終的に需要の冷え込みにより市場価格は徐々に合理的な範囲に戻りました。4月の国内供給の変化は限定的ですが、短期的な予期せぬメンテナンスが発生する可能性があり、現在の企業在庫は十分であり、輸入は若干の減少がある可能性があり、全体的な供給はわずかに減少しました。4月は需要の信頼が著しく欠如しており、コスト要因が原材料価格の高騰に抵抗し、ホルダーも考え方を変え、利益と出荷が増加しました。しかし、一般的に、下流の在庫は少なく、生産需要を維持するために、後で補充がある可能性があります。第2四半期、価格が下落または底値の動きを伴い、第2四半期の需要側は改善が難しく、老化防止剤または操業停止が予想され、需要が低迷し、4月のMIBKは徐々に底打ちし、弱い調整期に入ると予想されます。

投稿日時: 2023年4月7日