第3四半期のアクリロニトリル市場の需給は弱く、工場のコスト圧力が顕著で、市場価格は下落後に反発した。第4四半期にはアクリロニトリルの下流需要が増加すると予想されるが、自社の生産能力は引き続き拡大し、アクリロニトリル価格低いままとなる可能性があります。

アクリロニトリル価格は第3四半期に下落した後、回復した。

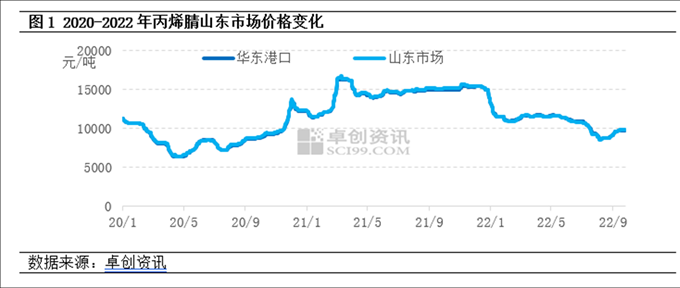

2022年第3四半期は022年第3四半期の下落後、上昇に転じた。第3四半期、アクリロニトリルの需給は徐々に減少したが、工場のコスト圧力は顕著であった。メーカーのメンテナンスや負担軽減作業が増加した後、価格心理は著しく強化された。今年上半期のアクリロニトリル生産量は39万トン増加した後、下流はABSエネルギー75万トンの増加にとどまり、アクリロニトリル消費量の増加は20万トン弱であった。アクリロニトリル業界の供給が緩やかな状況下で、市場取引の焦点は第2四半期に比べてわずかに低下した。9月26日現在、山東省アクリロニトリル市場の第3四半期平均価格は9443元/トンで、前月比16.5%下落した。

供給面:今年上半期、麗華易金の石油精製量は26万トン、天辰七郷の新規生産能力は13万トンでした。下流需要の伸びは供給を下回りました。今年2月以降、アクリロニトリル工場は赤字が続き、一部メーカーの生産意欲は低下しました。第3四半期には、江蘇省シルバン、山東省クルエル、吉林省石油化工、天辰七郷などで多くのアクリロニトリル生産ユニットが修理され、業界の生産量は前月比で大幅に減少しました。

需要側:ABSの収益性は大幅に低下し、7月には赤字に転落し、メーカーの着工意欲も大幅に低下した。8月は夏の猛暑が続き、アクリルアミド工場の稼働率はわずかに低下した。9月には東北アクリル繊維工場のオーバーホールが行われ、業界の稼働率は30%未満となった。

コスト:主原料のプロピレンと合成アンモニアの平均価格はそれぞれ11.8%と25.1%減少した。

アクリロニトリル価格は第4四半期も低水準を維持する可能性がある

供給面:第4四半期には、遼寧金発26万トン、曁化(掲陽)13万トン、CNOOC東方石油化工20万トンなど、数セットのアクリロニトリルユニットが入庫・生産開始される予定です。現在、アクリロニトリル業界の稼働負荷率は比較的低い水準に低下しており、第4四半期に稼働負荷を大幅に削減することは困難です。アクリロニトリルの供給量は増加すると予想されます。

需要側:下流のABS生産能力は集中的に拡大しており、新規生産能力は260万トンと見込まれています。また、ブタジエンアクリロニトリルラテックスも20万トンの新規生産能力が投入される予定であり、アクリロニトリルの需要が増加すると予想されますが、需要の増加は供給の増加よりも低く、基本的なサポートは比較的限られています。

コスト面では、主原料であるプロピレンと合成アンモニアの価格は上昇後、下落すると予想されており、第3四半期の平均価格は大きな変動がない可能性があります。アクリロニトリル工場は引き続き赤字が続いており、コストは依然としてアクリロニトリル価格を支えています。

現在、アクリロニトリル市場は過剰生産能力の問題に直面しています。第4四半期は需給が2倍に伸びたにもかかわらず、需要の伸びは供給の伸びを下回ると予想されています。アクリロニトリル業界の供給不足の状況は依然として続いており、コスト圧力も依然として存在しています。第4四半期のアクリロニトリル市場には明確な楽観的な見通しはなく、価格も低水準にとどまる可能性があります。

投稿日時: 2022年9月28日