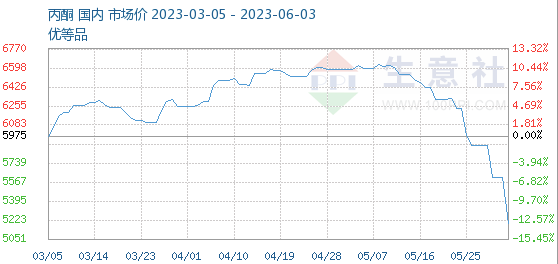

6月3日のアセトンの基準価格は5195.00元/トンで、今月初め(5612.50元/トン)と比べて7.44%下落した。

アセトン市況の継続的な下落により、月初時点の端末工場は契約の消化に注力しており、積極的な調達が不十分で、短期的な実発注の放出が困難な状況となっている。

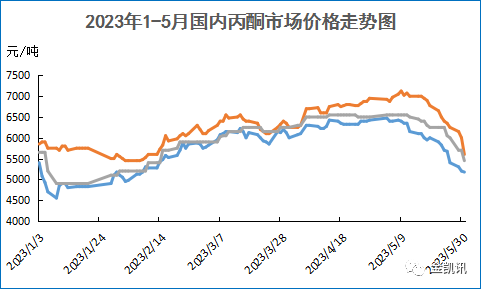

5月、国内市場におけるアセトン価格は全面的に下落しました。5月31日現在、華東市場の月平均価格は5965元トンで、前月比5.46%下落しました。フェノールケトン工場の集中的なメンテナンスと港湾在庫の低水準(2万5000トン前後)にもかかわらず、5月のアセトン供給量は依然として低水準にとどまり、下流需要は引き続き低迷しました。

ビスフェノールA:国内装置の生産能力稼働率は約70%。滄州大華は年産20万トンのプラントの約60%を稼働させている。山東魯喜化学は年産20万トンのプラントを停止。上海のシノペック三井の年産12万トンユニットは、団地内の蒸気問題により5月19日にメンテナンスのため停止。メンテナンス期間は約10日間と見込まれている。広西華誼ビスフェノールAプラントの負荷はわずかに増加した。

MMA:アセトンシアノヒドリンMMAユニットの稼働率は47.5%です。江蘇シルバン、浙江石油化工第一期ユニット、および麗花伊利金精製ユニットの一部ユニットはまだ再稼働していません。三菱ケミカル原料(上海)ユニットは今週メンテナンスのため停止しており、MMA全体の稼働負荷は減少しました。

イソプロパノール:国内アセトンベースのイソプロパノール企業の稼働率は41%で、凱陵化工の10万トン/年プラントは停止、山東大地の10万トン/年プラントは4月末に停止、徳州徳田の5万トン/年プラントは5月2日に停止、海利佳の5万トン/年プラントは低負荷で稼働、利華誼の10万トン/年イソプロパノールプラントは負荷を減らして稼働。

MIBK:業界の稼働率は46%です。吉林石油化工の年産15,000トンMIBK装置は5月4日に停止しましたが、再開時期は未定です。寧波の年産5,000トンMIBK装置は5月16日にメンテナンスのため停止し、今週再開したため、徐々に負荷が増加しています。

下流需要の低迷により、アセトン市場は出荷が困難になっています。さらに、上流原料市場の下落が続き、コスト面でも支えが不足しているため、アセトン市場価格は下落を続けています。

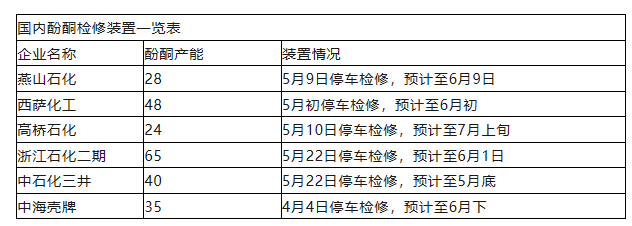

国内フェノールケトン維持装置一覧

4月4日にメンテナンスのため駐車場が閉鎖されます。6月に終了予定です。

上記の装置メンテナンスリストから、一部のフェノールケトンメンテナンス装置が再稼働を控えており、アセトン企業の稼働負荷が増加していることがわかります。また、青島湾のフェノールケトン装置32万トンと恵州中信第二期のフェノールケトン装置45万トンは、6月から7月にかけて稼働を開始する予定です。市場の供給量は明らかに増加しており、下流の需要は閑散期に入っており、需給関係は依然として逼迫しています。

今週も市場の改善は限定的と予想され、さらなる下落リスクは避けられません。需要シグナルの発表を待つ必要があります。

投稿日時: 2023年6月5日