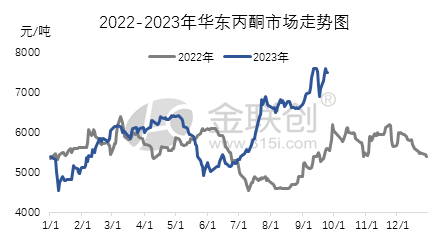

第3四半期、中国のアセトン産業チェーンにおけるほとんどの製品は変動しながらも上昇傾向を示しました。この傾向の主な原動力は、国際原油市場の好調であり、それが上流原料市場の好調な傾向、特に純ベンゼン市場の持続的な大幅な上昇を牽引しました。このような状況下で、アセトン産業チェーンのコスト面が価格上昇を支配し、アセトンの輸入元は依然として不足しており、フェノールケトン業界の稼働率が低く、スポット供給が逼迫しています。これらの要因が相まって、市場の好調な動きを支えています。今四半期、華東市場におけるアセトンのハイエンド価格は1トンあたり約7600元、ローエンド価格は1トンあたり5250元で、ハイエンドとローエンドの価格差は2350元でした。

国内アセトン市場が第3四半期も引き続き上昇した理由を振り返ってみましょう。7月上旬、ガソリン原料の一部に消費税を課す政策により、原料価格が堅調に推移し、純ベンゼンとプロピレンの動向も非常に好調でした。ビスフェノールAとイソプロパノールの川下市場も、程度の差はあれ上昇しました。全体的に好調な環境下で、国内化学品市場は総じて上昇傾向にあります。江蘇省瑞衡の65万トンフェノールケトン工場の稼働率が低く、アセトンの供給が逼迫しているため、商品を保有するサプライヤーは価格を大幅に引き上げました。これらの要因が相まって、市場の力強い上昇を牽引しました。しかし、8月以降、川下の需要が弱まり始め、企業の価格引き上げが弱まり、利益を諦める傾向が出ています。しかしながら、純ベンゼン市場の好調により、寧波太華、恵州中鑫、ハルビンのブルースターフェノールケトン工場はメンテナンス工事を実施しています。江蘇省瑞恒の65万トンフェノールケトン工場は18日に突然停止し、市場心理にプラスの影響を与えました。企業の利益放棄意欲は強くありません。様々な要因が絡み合い、市場は主に周期的な変動を特徴としています。

9月に入っても市場は引き続き力強さを見せています。国際原油市場の継続的な上昇、全体的な環境の好調な傾向、原料の純ベンゼン市場の成長は、フェノールケトン産業チェーンの製品全体の増加につながっています。下流のビスフェノールA市場の継続的な好調はアセトンの好調な需要を牽引し、商品を保有するサプライヤーはこの機会を利用して価格を引き上げ、市場のさらなる成長を牽引しています。また、港湾在庫は高くなく、万華化工と藍星フェノールケトン工場はメンテナンス中です。スポット供給は引き続き逼迫しており、下流は主に受動的に需要に追随しています。これらの要因が共同で市場価格の継続的な上昇を牽引しています。第3四半期末現在、華東アセトン市場の終値は1トンあたり7500元で、前四半期末比2275元(43.54%)上昇しました。

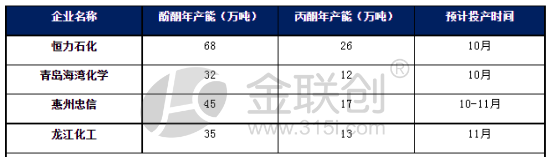

しかし、華東地区のアセトン市場のさらなる上昇は第4四半期に阻害される可能性があると予想されています。現在、アセトン港の在庫は少なく、全体的な供給はやや逼迫しており、価格は比較的堅調です。しかし、コスト面から再び強い押し上げ効果を得るのは難しいかもしれません。特に第4四半期に入ると、フェノールケトンユニットの新規生産が集中し、供給量が大幅に増加するでしょう。フェノールケトンの利益率は良好ですが、定期メンテナンス中の企業を除き、他の企業は高負荷生産を維持します。しかし、ほとんどの新規フェノールケトンユニットは下流のビスフェノールAユニットを備えているため、それを利用する下流企業によるアセトンの対外販売量は比較的少ないです。全体的に見ると、第4四半期前半には国内アセトン市場は変動し、安定する可能性がありますが、供給量が増加するにつれて、後期には市場が弱含みに転じる可能性があります。

投稿日時: 2023年10月18日